큰사진보기

|

| ▲ ’보험사에 대응하는 암환우 모임(보암모)’ 회원들이 지난해 12월 18일 서울 여의도 금융감독원 앞에서 열린 집회에 참석해 암보험금 지급을 미루는 보험사를 규탄하고 있다. |

| ⓒ 유성호 | 관련사진보기 |

"보험회사는 암으로 인정할 수 없다고 하더라고요."

이아무개(47)씨는 지난 4월 인제대학교 상계백병원에서 방광암 진단으로 수술을 받았다. 이후 6차례 항암치료를 받았고, 라이나생명과 동양생명에 보험금을 청구했다. 하지만 보험사 쪽에서 돌아온 답변은 "암이 아니다"라는 것이었다.

이씨는 "보험사는 일반암이 아니고, (이보다 가벼운) 상피내암(제자리암)으로 판단했다며 상피내암 보험금만 지급한다고 했다"고 말했다. 통상 보험사들은 암보험 상품을 개발할 때 제자리암의 경우 암세포가 전이될 위험이 적은 비교적 안전한 암으로 보고 일반암에 비해 보험금을 적게 산정한다.

이씨는 지난 1996년에는 동양생명의 '미즈암'에 이어 2011년과 2013년에는 각각 라이나생명의 '무배당플러스암보험', '무배당집중보장암보험'에 가입했다. 그는 오랜 기간 꼬박 보험료를 냈지만, 보험사들은 이씨의 병명이 방광암이 아닌 '방광의 제자리암종(D09)'이라며 보험금을 일부만 지급했다.

"병리학적으로 암 아니다" 보험금 일부만 지급

하지만 이씨를 진찰한 주치의의 판단은 달랐다. 이씨는 "의사가 상피내암은 절대 아니고 일반암이라고 했다"며 "(악성종양의) 크기도 컸고, (암세포가 퍼진) 범위도 넓었다고 했다"고 전했다.

주치의가 작성한 수술기록지에는 방광 내 5cm 이상의 덩어리가 4군데 관찰됐다는 내용이 담겨 있다. 주치의의 의뢰로 수술 이후 암세포 조직을 건네 받아 현미경으로 이를 관찰한 같은 병원의 병리전문의는 조직병리보고서에 '유두모양 요로상피세포암종, 높은 등급'이라고 적었다.

병리전문의는 보고서에서 암세포의 점막고유층 침범은 없었고, 근육층 침범은 평가가 불가능했다고 기재했다. 이와 함께 제자리암종 구성요소가 없다는 내용도 포함했다. 점막 침범이 보이지는 않았지만 제자리암으로 볼 수도 없다는 것이다.

영상의학전문의는 조금 더 명확하게 진단했다. 그는 방광암(bladder cancer) 점막하층 침범(T1)이나 근육층 침범(T2)으로 보인다는 소견을 남겼다.

주치의는 조직병리보고서와 해당 병원의 영상의학전문의가 작성한 영상의학소견서 등을 참고해 방광암(C67.9)으로 최종 진단했다. '조직검사 결과에서 방광암 재발 고위험군이라 항암주사를 방광 내 주입했고, 앞으로 주기적인 추적관찰을 필요로 하는 분'이라는 소견도 남겼다.

그러나 보험사들은 주치의의 최종진단은 무시하고 이씨가 제출한 조직병리보고서에 점막층이나 근육층에 암세포가 침범하지 않았다는 내용이 있어 제자리암 보험금만 지급했다는 입장이다.

라이나생명 관계자는 "병리학적으로 침범이 아니라고 돼 있었다"며 "고객이 주치의 소견서를 다시 첨부해 보험금을 재청구하겠다고 해서 기다리는 중"이라고 말했다. 동양생명 관계자도 "조직검사상 침범이 없었다는 결과가 나와 제자리암으로 보험금을 지급했다"고 밝혔다.

큰사진보기

|

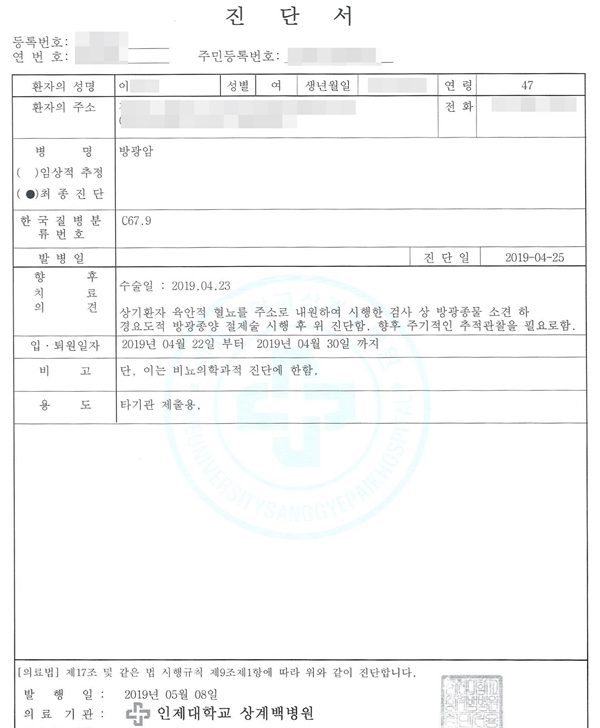

| ▲ 지난 5월 이아무개(47)씨가 인제대학교 상계백병원에서 받은 진단서. 주치의는 방광암(C67.9)으로 최종진단했다. |

| ⓒ 조선혜 | 관련사진보기 |

분쟁조정위 "주치의 최종진단에 따르는 게 옳다"

이씨에게만 이 같은 문제가 불거진 것은 아니었다. 이와 상당히 유사한 민원에 대해 금융감독원 분쟁조정위원회(분조위)는 암환자의 손을 들어주면서 보험사에 암보험금을 지급하라고 주문했다.

지난달 분조위는 "대법원 판결은 주치의의 진단도 병리전문의사가 실시한 조직병리검사 결과를 토대로 한 것이라면 보험약관에서 정한 병리학적 진단에 해당할 수 있음을 명확히 하고 있다"고 밝혔다. 그동안 보험사들은 병리전문의에 의해서만 암의 진단확정이 이뤄져야 한다고 주장해왔는데, 이를 뒤집는 판결이 나왔다는 얘기다.

이어 분조위는 "병리전문의사는 검사결과를 주치의에 보고할 뿐 환자의 질병명을 직접 진단해 조직검사 결과지에 기재하지 않는 것이 일반적"이라고 부연했다. 그러면서 "조직검사 결과지 자체만으로는 환자의 질병이 암으로 진단됐는지 여부를 알기 어렵다"며 "기재된 내용 등에 비춰 환자의 질병이 암에 해당하는지 여부를 의학적으로 판단해 질병명을 진단하는 과정이 필요하다"고 분조위 쪽은 덧붙였다. 병리의의 소견을 최종진단으로 볼 수 없기 때문에 주치의의 진단에 따르는 것이 옳다는 얘기다.

<오마이뉴스>가 해당 분조위 내용을 설명한 뒤 보험금 지급 여부를 다시 묻자 보험사들의 반응은 엇갈렸다.

라이나생명 관계자는 "분조위 결과는 이씨의 경우와 관련이 없는 건"이라며 선을 그었다. 이 관계자는 "(분조위 결과가) 아무리 좋은 뜻으로 나왔다 하더라도 보험금 지급에는 법적 기준이 있어야 한다"며 "금융당국, 소비자 등 모두의 합의가 있어야 하기 때문에 (지급 여부를) 쉽게 결정할 수 있는 것이 아니다"라고 덧붙였다.

분조위가 대법원 판례를 근거로 판단했더라도, 이와 다른 여러 판례들도 많아 보험금 지급 기준이 아직 제대로 마련되지 않았다는 것이 라이나생명 쪽 주장이다.

하지만 동양생명의 한 관계자는 "분조위 결과가 나왔으니 이씨의 경우에는 보험금을 지급하는 방향으로 검토하겠다"고 밝혔다. 또 "금감원 분조위 결과는 권고사항과 같기 때문에 이를 받아들여 지급하는 방향으로 하겠다"고 했다.

큰사진보기

|

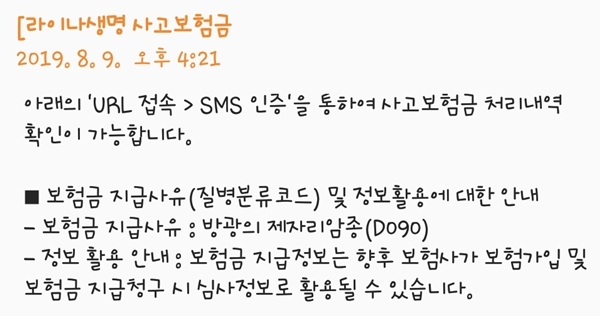

| ▲ 라이나생명은 이아무개씨의 병명을 "방광의 제자리암종(D090)"으로 보고 이에 해당하는 보험금을 지급했다. |

| ⓒ 조선혜 | 관련사진보기 |

"보험사가 병리의 소견 멋대로 해석해 보험금 안줘"

한 손해사정사무소 관계자는 "방광암의 경우 다른 암과 달리 위험도가 높은 암임에도 보험사들이 보험금을 지급하지 않는 일이 만연해 있다"며 "이런 식이면 방광암 이슈가 앞으로도 계속해서 나올 수밖에 없다"고 말했다. 즉, 방광암 세포가 근육층 등에 침범했는지 알기 어렵다는 일부 병리의의 소견을 핑계로 보험금을 제대로 지급하지 않는다는 것이다.

이 관계자는 "이씨의 경우 병리의가 보험금 문제를 책임지려 하지 않으면서 명확한 소견을 내리지 않았고, 보험사들이 이를 멋대로 해석해 보험금을 제대로 주지 않은 것"이라고 꼬집었다. 이어 그는 "그러면서도 보험사가 이를 부당하다고 문제 삼는 사람에게는 보험금을 제대로 주는 일이 많다"며 혀를 찼다.