a

▲ 김주현 금융위원장(왼쪽)과 이복현 금융감독원장이 2월 15일 오전 서울 용산 대통령실 청사에서 열린 제13차 비상경제민생회의에서 대화하고 있다. 2023.2.15 ⓒ 연합

윤석열 정부 출범 이후 주요 시중은행의 금리는 이 사람의 입에 따라 움직이고 있다.

때는 바야흐로 주택담보대출(이하 주담대) 금리가 조만간 연 8%를 넘어설지도 모른다는 예측이 쏟아지는 시점이었다. 지난해 6월 15일 이복현 금융감독원 원장이 취임한 지 약 일주일께 지난 시점의 이야기다.

바로 다음날 미국 연방준비제도(Fed·연준)가 '자이언트 스텝'(기준금리를 한 번에 0.75%포인트 인상)을 단행할 것이라는 우려가 커졌다. 대표적인 시장금리로 여겨지는 '3년 만기 국고채' 금리가 이날을 기점으로 3.548%를 넘어서면서 10년 만에 최고치를 기록했다.

시장의 불안한 상황은 직접적으로 은행의 대출금리에도 영향을 미쳤다. 대다수의 시중은행이 주담대 고정금리(혼합형)를 결정할 때 판단의 기준으로 삼는 은행채 5년물(AAA) 금리 역시 6월 17일 4.147%까지 올랐고 같은 날 KB국민·신한·하나·우리은행·NH농협 등 5대 시중은행의 주담대 고정금리도 연 4.330∼7.140%를 기록해 상단이 연 7%를 돌파했다.

그런데 그로부터 일주일 지난 6월 24일, 4대 시중은행의 주담대 고정금리는 돌연 연 4.75~6.515%로 결정돼 상단만 보면 오히려 0.625%포인트(p) 하락했다. 일반적으로 은행 대출금리는 기준 시장금리에 은행 자체적으로 정한 '가산금리'를 더해 산출된다.

당시 은행의 '자금조달비용'인 시장금리가 4%대 전후로 유지되고 있던 만큼, 은행이 금융 소비자들에게 대출을 해주기 위해 쓴 비용엔 큰 변화가 없었다. 그런데도 은행이 앞다퉈 금리를 깎아준 셈이다. 고작 일주일 새 시중은행엔 무슨 일이 있었던 것일까.

10년 만에 최고치 시장금리... 대출금리는 내린다?

a

ⓒ 박종현

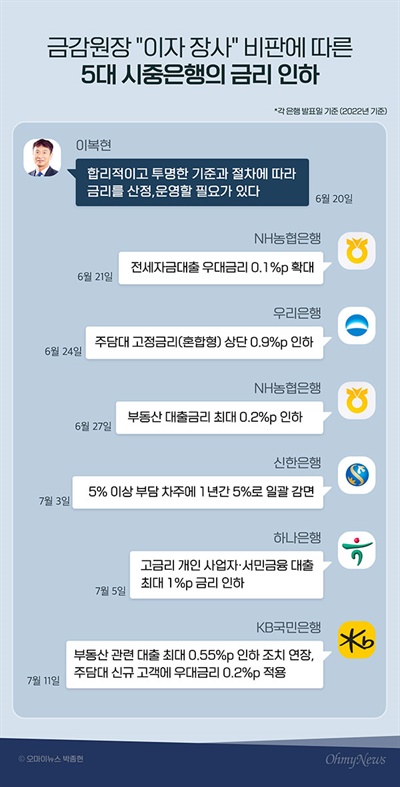

"합리적이고 투명한 기준과 절차에 따라 금리를 산정, 운영할 필요가 있다"

은행의 이상 행동은 '금감원 수장의 입'에서 비롯됐다. '이자 장사를 자제하라'는 듯한 이 원장 발언에 은행이 줄줄이 대출금리를 낮춘 까닭이다.

실제 이 원장은 지난 6월 20일 취임 후 처음으로 17개 은행장과 만나 은행들의 '이자 장사'를 지적했다. 이로 인해 '관치' 논란이 빚어지자 며칠 뒤 연구기관장 간담회 후 기자들과 만나 "헌법과 은행법에서 정한 은행의 공적 기능은 분명히 존재하고 감독 당국의 역할도 있기 때문에 그것에 기반해서 말씀드린 것"이라고 밝혔다.

이 원장의 명확한 '신호'에 은행들은 즉각 대출금리를 깎아내기 시작했다. NH농협은행은 간담회 바로 다음날인 21일 전세자금대출에 적용했던 우대금리를 0.1%p씩 확대하는가 하면 7월 1일 부동산 관련 대출금리를 최대 0.20%p까지 인하했다.

우리은행은 가장 파격적으로 금리를 조정했다. 6월 25일부터 주담대 고정금리를 연 5.48~7.16%에서 5.47~6.26%로 조정해 금리 상단을 하루 아침에 0.9%p 깎았기 때문이다. 신한은행은 주담대로 연 5% 넘는 이자를 부담하고 있는 소비자들을 대상으로 금리를 1년 동안 연 5%로 일괄 감면해주기로 했다.

하나은행은 고금리 개인 사업자 대출과 서민 금융 지원 대출에 대해 각각 최대 1%p씩 금리를 지원하겠다고 밝혔고, KB국민은행은 지난해 4월부터 시행해 왔던 주담대, 전세자금 대출에 대한 한시적 금리 인하(주담대 최대 0.45%p·전세대출 최대 0.55%p)를 연장했다.

시중은행들의 신속한 대출금리 인하 행보로, 지난해 7월 13일 5대 시중은행의 주담대 고정금리는 연 4.27~6.144%로 나타났다. 상단이 한 달 전(6월 15일 연 4.33~6.97%) 보다 약 0.83%p 떨어졌다.

a

ⓒ 박종현

기준금리 인상분 즉각 반영하던 시중은행...어느 날 인상이 멈췄다

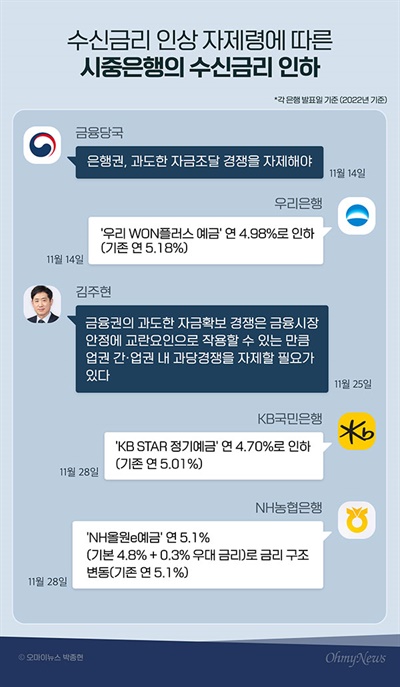

"금융권의 과도한 자금확보 경쟁은 금융시장 안정에 교란요인으로 작용할 수 있는 만큼 업권 간·업권 내 과당경쟁을 자제할 필요가 있다"

지난해 말, 금융 당국의 입이 다시 한 번 움직였다. 이번엔 금융위원장이었다. 김주현 금융위원회 위원장은 11월 25일 시중은행들에게 '수신금리 인상을 자제하라'는 선명한 메시지로 경고했다. 이미 같은 달 14일 금융당국에서 '과도한 자금조달 경쟁을 자제하라'는 메시지가 한 차례 나온 후다.

당시는 연일 고공행진하던 시중은행의 수신금리가 정기예금 금리 기준으로 연 5%를 넘어서던 시점이었다. 이는 글로벌 금융위기가 닥쳤던 2008년 이후 14년 만에 처음 있는 일이기도 했다.

우리은행은 지난해 11월 13일 처음으로 5%대 예금금리의 포문을 열었다. 금융업계에서 가장 안전한 제1금융권에서 1억원을 넣어두기만 해도 연간 500만원(세전)을 이자로 받아갈 수 있었다. 이렇다 보니 시중 자금이 은행 예·적금으로 몰리는 '역(逆)머니무브' 현상이 두드러졌다. 실제 10월 말 기준으로 5대 시중은행의 예·적금 잔액은 847조 2293억원을 기록했다.

금융 당국으로선 시중은행이 수신금리 경쟁을 벌일 경우 그보다 안전성이 떨어지는 저축은행 등 제2금융권에 있던 자금이 제1금융권으로 이동해 금융시장을 불안하게 만들 수 있다고 판단했던 셈이다.

그런데 지난해 11월 24일 한국은행이 다시 금리 인상(0.25%포인트)을 단행하면서 수신금리가 인상될 여지가 커졌다. 또 지난해 8월부터 시범적으로 시행된 '예대금리차 비교 공시 제도' 역시 당시 시중은행간 수신금리 인상 경쟁을 부추기고 있었다.

대출금리와 예금금리간 차이를 뜻하는 예대금리차 차는 크면 클수록 해당 은행이 더 많은 이윤을 남긴다는 뜻으로 읽힌다. 시중은행들로선 예대금리차 1위라는 '오명'을 쓰지 않기 위해 기준금리 인상 당일 수신금리 인상을 발표하는 등 그 시기를 종전(영업일 기준 3~4일)보다 크게 앞당긴 상황이었다.

하지만 11월 기준금리가 인상된 후, 5대 시중은행 중 누구 하나 먼저 '수신금리 인상'을 이야기하지 않았다. 월 초 시중은행이 야심차게 내놨던 5%대 예금금리 상품마저 월말엔 종적을 감추기에 이른다.

시중은행 중 가장 먼저 금리 5%를 넘어섰던 '우리 WON플러스 예금' 금리는 하루 다음 날인 11월 14일부터 1년 만기 연 4.98%로, KB국민은행의 'KB STAR 정기예금'과 NH농협은행의 'NH올원e예금' 기본금리도 각각 연 4.7%, 연 4.8%까지 떨어졌다. 다만 농협은행 상품엔 0.3%p의 특별우대금리가 붙어 종전과 같은 금리를 유지했다.

a

ⓒ 박종현

예금금리 잡다 은행 배불려...이번엔 '대출금리 인상 자제령'

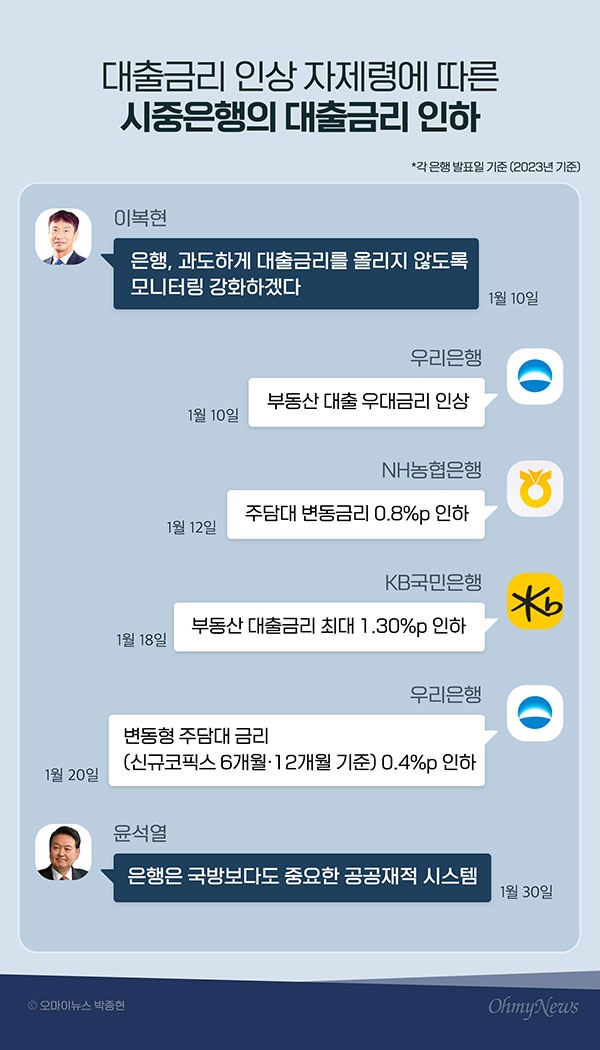

"은행은 국방보다도 중요한 공공재적 시스템이기 때문에 자유로운 설립 대신 인허가 형태로 운영 중인 것이다"

1월 30일, 마지막으로 움직인 건 대통령의 입이었다. 소위 "은행은 공공재" 발언으로 은행권 압박의 정점을 찍었다. 그에 앞서 이 금감원장의 입이 먼저 움직였다. 이 원장은 지난 1월 10일 "금리 상승기 은행이 과도하게 대출금리를 올리지 않도록 점검하고 모니터링을 강화하겠다"며 이번엔 사실상 '대출금리 인상 자제령'을 내렸다.

지난 11월 금융당국이 지휘한 '수신금리 인상 자제령'이 올 초부터 부작용을 일으키기 시작한 까닭이다. 금융당국이 수신금리를 억누르는 새, 대출금리만 고공행진 하면서 금융 소비자 사이에선 금융당국이 은행 배만 부풀려주고 있는 것 아니냐는 불만이 터져나왔다.

실제 지난 1월 10일을 돌아보면 5대 시중은행의 변동형 주택담보대출(주담대) 금리는 연 4.93~8.11%를 기록했다. 새해 첫 영업일인 1월 2일 들어 8%를 돌파한 후 같은 흐름이 이어졌다. 금리 상단이 8%를 넘긴 건 글로벌 금융위기 당시인 2008년 이후 15년 만에 처음 있는 일이었다. 반면 같은 날 5대 시중은행의 정기예금 상품의 최고금리는 연 3.93~4.30% 수준이었다.

물론 대부분의 시중은행이 수신금리 결정 시 기준점으로 세워둔 '12개월 만기 은행채(AAA)' 금리가 지난해 11월 한때 5%를 넘어선 후 올해 1월 10일 4.035%까지 떨어진 데 따른 영향도 적지 않았다. 다만 시중은행들이 주담대 변동형금리를 결정할 때 판단 기준으로 삼는 '코픽스(COFIX, 자금조달비용지수)' 역시 11월 14일 당시 4.1%에서 3.84%까지 떨어져 있었다. 준거 금리가 떨어졌는데 낮아진 수신금리와 달리 대출금리는 비슷하거나 오히려 오른 셈이다.

결국 금융당국은 이번엔 금융권에 '대출금리 인상 자제령'을 내렸다. 시중은행의 대출금리는 추풍낙엽 신세를 면치 못했다. 우리은행은 최초 이 원장의 '대출금리 인상 자제 발언'이 있던 지난 1월 10일, 부동산 금융상품의 우대금리를 인상했다. 그러는가 하면 20일엔 신규 코픽스 6개월·12개월 기준의 변동형 주담대 금리를 0.4%p 내렸다. NH농협은행과 국민은행 역시 부동산 대출과 관련해 각각 0.8%p, 1.3%p 인하 계획을 밝혔다.

결과적으로 지난 2월 3일, 5대 시중은행의 주담대 변동금리는 5.01~6.89%, 고정금리는 4.13~6.23%로 내려왔다. 상단만 보면 지난 1월 10일과 비교해 1.22%포인트가 떨어진 셈이다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고