▲ 금융위원회 ⓒ 금융위원회

직장인 김아무개씨는 3년 전 3억 원짜리 집을 마련하면서 은행에서 1억8000만 원을 빌렸다. 이후 김씨가 빚을 갚지 못하자 집이 경매로 넘어가게 됐다. 문제는 그동안 집값이 1억5000만 원으로 떨어져 김씨가 집을 팔아도 빚을 다 갚지 못하는 상황에 처하게 된 것. 은행은 남은 3000만 원을 받아내기 위해 김씨의 월급을 압류하겠다고 통보했다.

12일 금융위원회는 이 같은 일을 겪을 수 있는 서민을 보호하기 위해 한국주택금융공사(주금공)의 장기고정금리대출인 적격대출에도 유한책임 방식의 주택담보대출을 도입했다. 대출자가 집을 팔면 남은 빚에 대해선 더 이상 책임지지 않는 대출상품을 마련한 것.

앞서 금융당국은 '서민·실수요자 주거지원방안'의 일환으로 정책금융상품인 디딤돌대출과 보금자리론에 유한책임 주택담보대출을 도입했었다.

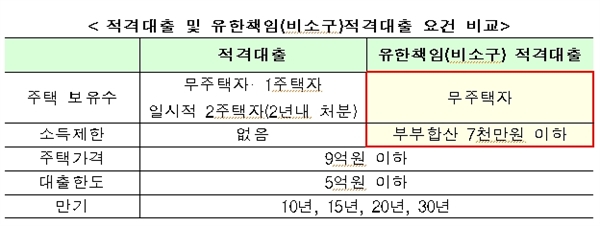

이번에 출시된 주금공 유한책임적격대출은 집을 가지고 있지 않으면서 부부소득이 7000만 원 이하인 사람이면 이날부터 15개 시중은행 창구에서 신청할 수 있다. 9억 원 이하인 집에 대해 최대 5억 원 한도로 대출이 가능하다. 만기는 10년, 15년, 20년, 30년 등이다.

다만 은행이 해당 담보주택의 단지규모, 경과연수, 가격적정성 등을 평가한 뒤 대출 승인여부를 결정한다는 것이 금융당국 쪽 설명이다.

주금공 유한책임대출의 이자는 이달 기준 연 3.25~4.16%다. 대출자는 처음 대출 때의 이자로 만기(10~30년)까지 갚거나, 5년 마다 이자를 조정하는 조건으로 신청할 수 있다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고