2004년 일본 연금 개혁은 고이즈미 준이치로라는 걸출한 스타 정치인이 일본 전체를 뒤집겠다며 구조 개혁을 부르짖으면서 연금 개혁도 구조 개혁 프레임 안에서 논의하는 데 성공했다. 구조 개혁을 바라보는 언론 및 일반 국민의 관심과 지지가 매우 높아서 구조 개혁에 반대하면 '반개혁 세력'으로 몰릴 수 있는 환경 안에서 연금은 개혁될 수 있었다. 강력한 리더십이 만든 결과였다.

일본 연금 개혁이 성공할 수 있었던 두 번째 요인으로 '재정규율'을 들 수 있을 것이다. 재정규율은 5년마다 연금 재정을 다시 계산하여 보험료를 조정하도록 규율화한 것을 말한다. 재정재계산 제도는 국민의 부담과 급여에 관한 사항인 만큼 법률을 개정해야 했고 이때 보험료율을 인상하면서 소득 대체율과 지급개시 연령 등의 제도 개정을 함께하는 일종의 규율이 만들어졌다.

이전 원고 '퇴직연금 논의에서 국민연금을 제외해야 하는 이유'에서도 밝혔듯이 재정재계산 제도는 꽤 잘 만든 제도다. 연금제도 설계는 인구 요소, 경제 요소에 관한 기초적 가정을 전제로 50∼100년 후까지의 급여와 부담을 균형 잡아야 한다. 이것은 인간의 '인지의 한계'를 뛰어넘는 일이다. 그래서 연금법에는 5년마다 재정을 변화하는 환경에 맞도록 다시 계산해서 장기적인 균형을 이룰 수 있도록 했다.

취지는 좋았으나, 문제는 성능이었다. 연금제도를 설계할 때, 길게는 약 100년 동안의 급여와 부담의 균형을 맞춰야 한다. 하지만 인간의 인지의 한계로 불확실한 미래를 정확히 예측할 수 없다. 게다가 가족 내에서의 부과방식을 사회 전체의 부과방식으로 구조 전환하는 과정에서는 공동체의 부담 수준을 조금씩 올릴 수밖에 없다. 그러나 현실은 그렇게 만만하지 않았다. 5년에 한 번씩 보험료 수준과 급여 수준을 결정해서 불확실성을 줄이는 재정재계산의 의의를 이해하지 못하는 공적 연금 비판론자들은 언제까지 부담 수준은 높이고 급여를 깎아야 하냐며, '다단계 금융사기', '세대 간 도적질'이라는 원색적인 표현을 남발하며, 연금 불신을 조장하는 데 더 없는 소재가 되었다.

이들의 국민연금 비판은 먹고살기 바쁜 국민에게 본인과 자식 세대, 손주 세대까지 연금을 받을 수 있게 하려면 5년마다 미래를 준비하는 재정재계산 제도가 '문제투성이의 결함'을 가진 제도라고 생각하도록 제도의 불신감을 키웠다. 이렇게 되면 아무리 성능 좋은 재정재계산 제도라 해도 정치적 리스크에 허약한 구조가 될 수밖에 없고 연금은 정쟁의 도구화가 되고 말기 때문이다.

일본은 1954년 제도 개정 이후에 급여와 부담의 장기적인 균형을 도모하기 위해서 적어도 5년에 한 번씩 재정재계산을 하도록 법으로 규정했고 두 번 정도의 예외만 있었을 뿐 이 법률 규정은 보험료율의 인상을 강제하는 규율로 작동했다. 그래서 다른 직역연금과 비교해서도 부담 수준에 큰 차이가 벌어지지 않도록 하여 2015년에 연금제도의 일원화로 쉽게 이어질 수 있었다. '규율화'가 되는 과정까지 쉽지는 않았지만 어쨌든 성공해 왔다.

그러나 저성장과 인구구조의 변화에 더 이상 재정재계산 제도를 이해시킬 수 없다는 판단이 선 이후, 보험료 수준을 고정하고 적립금 규모를 사전에 정하여 인구구조 변화가 재정에 미치는 영향을 제도가 자동으로 인식하여 시행하도록 자동 조정장치(거시경제 슬라이드)를 탑재시켰다. 그 자동 조정장치가 잘 기능하는지를 5년마다 검증하도록 방향을 튼 것이다.

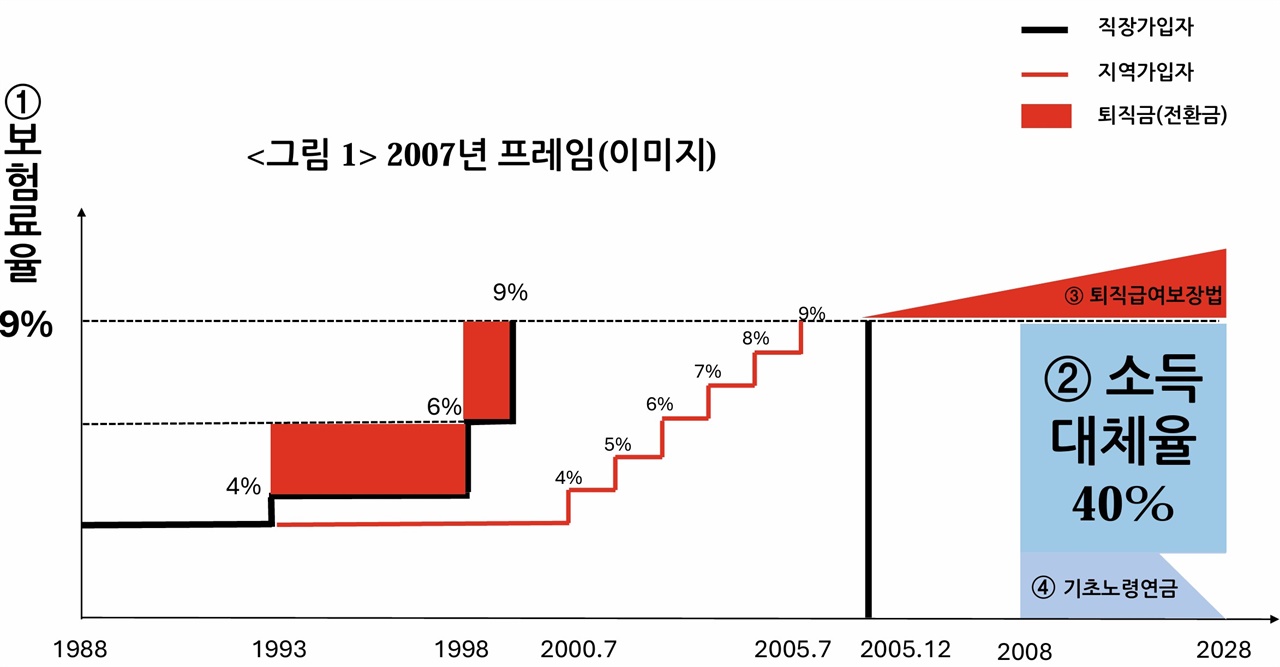

▲2007년 연금 프레임국민연금 보험료율 인상과 퇴직급여 전환금 ⓒ 정재철

일본과 마찬가지로 우리의 국민연금 재정재계산 제도는 연금 재정을 단계보험료 방식으로 정하면서 5년마다 재정 상황을 점검하여 보험료율을 조금씩 인상하여 재정의 균형을 이루도록 했기 때문에 재정재계산 제도가 멈추면 단계보험료 방식도 멈춘다. 반대로 보험료율을 인상하지 못 하면 재정재계산 제도는 '계산만 하는 제도'로 전락한다. 실제 2003년 1차 재정계산에도 이후 제대로 된 재정계산을 한 적이 없다. 이 둘은 마차의 두 바퀴로 부과방식의 공적 연금을 자식과 손주에게 유산으로 남길 수 있는 유일한 안전장치임에도 후불 임금의 적립방식인 퇴직연금과 뒤섞이면서 마차는 전진하지 못하고 있다.

'퇴직 연금법'으로 출발한 국민연금은 1999년에 퇴직금 전환금 규정이 없어지면서 국민연금법이 되었고 퇴직연금은 퇴직 급여 보상법으로 분리 독립한다. 1999년 전까지 보험료를 단계보험료 방식으로 설정해서 인상의 원동력이 되어 주었던 퇴직금 전환금 규정이 사라지고 난 후의 국민연금 보험료 인상 동력은 어디서 찾아야 할까? 이 문제부터 고민하고 그 해답을 찾기 시작해야 향후 국민연금의 발전 방향을 그릴 수 있다.

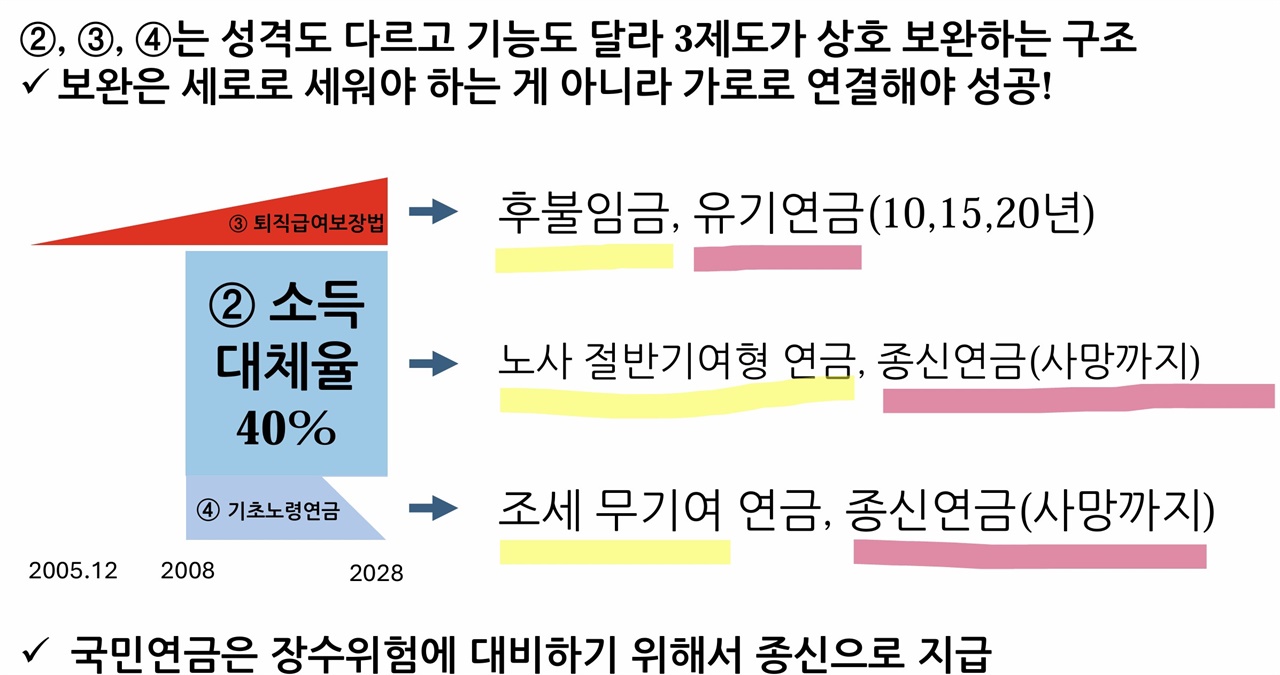

▲국민연금과 퇴직연금 연계방식국민연금과 퇴직연금이 기능별 연계방안 ⓒ 정재철