내년 1월부터는 저축은행에서 받은 대출을 빨리 갚아도 수수료를 3년까지만 내면 된다. 그 동안 일부 저축은행은 중도상환수수료를 5년 이상 부과하는 경우도 있었는데, 금융감독당국이 이를 개선하는 것.

17일 금융감독원은 '저축은행의 불합리한 관행개선 추진현황 및 향후 계획'을 발표하고 이 같이 설명했다.

우선 저축은행의 대출 중도상환수수료 관행이 개선된다. 오는 2020년 1월 1일부터 저축은행들은 중도상환수수료율을 변동금리, 고정금리 등 대출종류별로 최대 2% 내에서 다르게 적용해야 한다.

변동금리대출은 소비자가 중도에 갚을 경우 기존 대출과 비슷한 이자율로 쉽게 다시 대출할 수 있어 저축은행 쪽의 손실이 고정금리대출에 비해 적다. 그런데도 일부 저축은행은 변동금리대출과 고정금리대출에 대한 중도상환수수료를 똑같이 적용해오고 있었다는 것이 금감원 쪽 설명이다.

또 중도상환수수료를 부과하는 기간도 최대 3년으로 제한된다. 시중은행에서는 대체로 중도상환수수료를 3년 동안 부과하는데, 저축은행의 경우 이를 5년 이상 부과하는 사례가 일부 확인됐다고 감독당국은 설명했다.

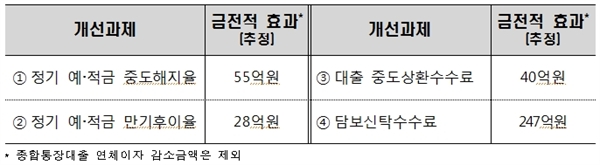

이에 따라 저축은행 대출자들의 중도상환수수료는 연간 40억 원 가량 줄어들 것으로 금감원은 내다봤다.

중도상환수수료 등 개선으로 370억 원 이익

▲ 금융감독원 ⓒ 금융감독원

더불어 오는 11월1일부터는 부동산 담보신탁대출 때 인지세(50%)를 제외한 부대비용을 저축은행이 부담하게 된다. 그 동안 해당 대출자는 등록면허세, 지방교육세, 등기신청수수료 등을 부담해왔는데 이를 개선한다는 얘기다. 앞으로 저축은행 대출자들은 담보신탁비용을 연간 247억 원 정도 아낄 수 있을 것으로 추정됐다.

앞서 지난 7월 당국은 저축은행의 정기 예·적금 중도해지이자율과 관련한 관행을 개선하기도 했다. 소비자가 저축은행 예·적금을 중도 해지하는 경우 납입기간에 관계 없이 일률적으로 적은 이자만 받을 수 있었는데, 이를 납입기간에 비례해 받을 수 있도록 한 것. 또 예·적금 만기일 이후 1개월 등 일정기간 내에는 우대이자율을 적용하도록 개선했다는 것이 금감원 쪽 설명이다.

이 같은 관행들을 바로잡으면서 저축은행 소비자의 이익은 모두 370억 원 가량 증가할 것으로 추정됐다.

금감원은 "올해 하반기 추진과제의 경우 업계 쪽 의견수렴 등을 거쳐 세부 추진방안을 확정할 것"이라며 "저축은행중앙회 표준규정과 상품설명서를 개정하고 이를 저축은행 내규‧전산시스템에 반영하는 절차를 연말까지 마무리할 예정"이라고 밝혔다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고