|

그 동안 한국의 정유사들이 원유 가격이 오를 때는 민첩하게 많이 올리고, 원유 가격이 하락할 때는 찔끔 반영한다는 의혹을 제기하는 기사들이 꽤 있었다. 정말 그런지 국내 각 정유사의 가격 자료를 종합해 확인해 보았다.

본론에 앞서 한국의 석유산업 구조에 대해 간단히 살펴보자. 한국의 석유산업은 당초 정유 5개사였으나 한화에너지가 현대정유를 거쳐 SK에 인수됨에 따라 현재는 4사 체제로 되어 있다. 내수시장 점유율을 보면 SK인천정유와 합병한 SK에너지가 33% 이상을 유지하고 있고 GS칼텍스가 30% 그리고 S-Oil과 현대오일뱅크가 10%대 전반의 점유율을 보이고 있다. 즉, 한국 내수시장은 SK에너지, GS칼텍스, S-Oil, 현대오일뱅크가 약 90%를 정도를 차지하고 있다.

업체별 제품별 판매 동향을 보면 일부 제품을 제외하면 대체로 수출과 내수 판매량 모두가 감소하고 있다. SK에너지는 2008년에 판매량이 급증하고 있는데, 이는 SK인천정유(구 현대정유)가 합병되어 늘어난 것이다. 이처럼 한국 정유회사 역시 일본 업체들과 마찬가지로 내수 및 수출 판매량 감소에 직면하고 있으며, 판매량 감소 내지는 정체를 가격인상과 원화 환율 상승 효과를 통해 매출과 이익을 늘려오고 있다. 특히 판매량이 많은 경유와 나프타 가격은 원유가격이 오르면 그보다 큰 폭으로 가격을 올리지만 반대로 원유가격이 하락하면 그 보다 소폭으로 가격을 내려 이익을 늘리고 있다.

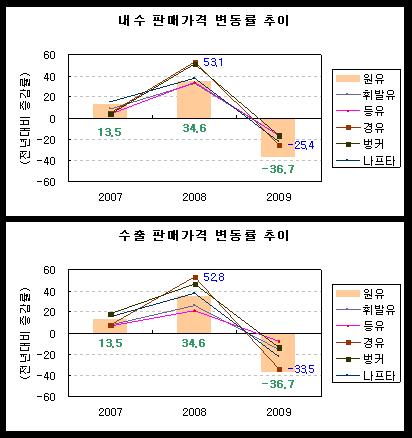

구체적으로 한국 석유업계가 판매량은 크게 변화가 없는 가운데 유가 변동을 이용한 가격인상 및 인하 폭 조절을 통해 매출과 이익을 확대하고 있는 사실을 살펴보자. 아래 <도표>는 국제유가가 급등락을 한 2007년-2009년의 국제유가와 한국 석유제품 내수 및 수출 판매가격 변동률을 나타낸 것이다. 이 도표에서 2008년에 유가는 전년대비 34.6% 급증한 것으로 나타났다. 그런데 한국 석유업체들은 내수 판매가격을 경유는 전년대비 53.1%나 인상해 유가 상승률보다 18.5%나 더 높였다. 벙커유 가격도 2008년 51.1% 인상해 유가 상승률보다 16.5% 더 높였다.

▲<도표> 원유가격 및 한국 주요 석유제품 가격변동(주) 각사 자료로부터 KSERI 작성. 업체별 가격 변동률의 평균치임. ⓒ 김광수경제연구소

한편 경유의 수출판매 가격은 2008년에 52.8% 증가한 것으로 나타나 내수 판매가격 증가와 거의 비슷한 증가율을 보였다. 그러나 2008년에 원/달러 환율이 전년대비 18.9%나 상승한 점을 차감하면 실제로는 33.9%로 사실상 유가상승과 거의 비슷한 수준에 불과함을 알 수 있다.

반대로 2009년에는 글로벌 경제위기로 인해 유가가 전년대비 -36.7%나 급락했다. 이에 비해 경유 내수 판매가격은 전년대비 -25.4% 인하에 그쳤다. 즉 11.3%나 덜 인하한 것이다. 반면 경유 수출가격은 전년대비 -33.5% 하락해 유가 하락과 거의 비슷한 수준을 보이고 있다. 그러나 2009년 원/달러 환율이 전년대비 15.8% 상승한 점을 감안하면 실제 경유 수출가격은 전년대비 -49.3%나 하락했던 것으로 추정된다. 즉 원/달러 환율 상승이 없었더라면 석유제품 수출은 대폭적인 적자를 면치 못했을 것이라는 것이다.

일반 소비자들이 국제 유가가 상승한 것 이상으로 경유 등 석유제품 가격이 상승하고 반대로 국제 유가가 하락한 것만큼 석유제품 가격이 하락하지 않고 있다고 느끼고 있는 것이 사실로 확인된 셈이다. 이런 행위는 업계 전체의 불공정 담합 행위 없이는 사실상 불가능한 것이라고 할 수 있다.

한국의 석유제품 내수판매 및 수출은 수량 면에서 정체를 보이고 있는 가운데 불공정한 판매가격 조정을 통해 매출과 이익을 확보하고 있다. 한국 석유업체들은 경기회복에 따라 어느 정도 수요가 회복될 것으로 전망하고 있다. 그러나 자동차 연비향상, 환경의식 고조, 친환경 정책 등으로 석유수요가 증가할 것으로 보이지는 않는다. 또 불공정 가격담합 행위 역시 계속될 수는 없다. 결국 국내외 경쟁심화와 과잉설비 문제 등으로 한국 석유업계도 일본 석유업계와 마찬가지로 구조조정 및 업계재편 압력에 이미 노출되고 있다고 할 수 있다.

김광수경제연구소포럼(http://cafe.daum.net/kseriforum)

|