이 기사를 읽기 전, 먼저 아래의 질문에 대해 스스로 답해보자.

"만기환급형과 순수보장 보험 중 어느 것이 더 좋은가?" 생활경제교육을 하면서 같은 질문을 하면 대부분 사람들이 "만기환급형이 좋다"고 답한다. 10~20년 가까이 보험료 냈는데 만기에 낸 보험료를 돌려 받지 못하면, 아깝고 손해보는 것 같다라는 심리가 그 이유다. 보험설계사나 보험을 파는 홈쇼핑에서도 만기에 낸 돈을 그대로 돌려받는다는 것을 혜택이나 장점으로 홍보하고 있다. 이런 이유로 대부분의 보험가입자들은 만기환급형 보험을 선택한다.

그런데 정말 만기환급형 보험이 더 좋은 것일까. 쉽게 결론짓기 전에 반드시 알아야 할 몇 가지 사실이 있다.

비싼 보험료 속에 숨겨진 비밀

▲보험료 구성(비중은 보험에 따라 다를 수 있음). ⓒ 이지영

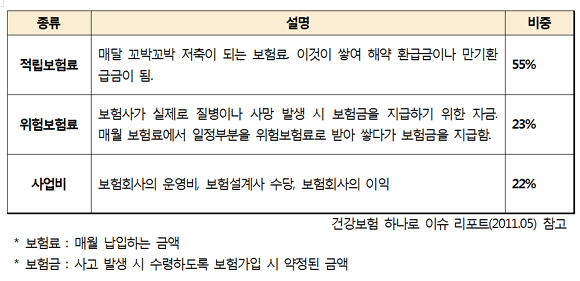

일반적으로 보장성 보험료는 크게 위 표와 같이 적립보험료, 위험보험료 그리고 사업비로 구성돼 있다.

보험사는 고객에게서 보험료를 받으면 각각 용도별로 쪼개서 쌓아놓고 있다가 고객에게 지급할 사유가 발생하면 해당 계정에서 지급한다. 즉 사고가 발생하면 위험보험료에서 돈을 지급하고 해약을 하면 적립보험료에서 지급하는 것이다.

그런데 우리가 주의해서 봐야 할 것이 각 구성 비중이다. 사고발생 시 고객에게 지불하는 위험보험료 비중은 전체 23%밖에 되지 않는다. 오히려 적립보험료의 비중이 55%로 가장 크다. 내가 10만원짜리 보장성 보험을 들었다면, 사고 발생 시 보험금 지급에 쓰여지는 돈은 2만3000원이고 보험사 수수료인 사업비가 2만2000원인 셈이다.

실제 동일한 보험을 가지고 순수보장형과 만기환급형의 보험료를 비교해 보자. 40세 여성이 A사의 암보험을 80세 만기, 20년 납이라는 동일한 조건을 가지고 가입한다고 가정하고 보험료를 계산해 봤다.

순수보장형인 경우 보험료가 5만6680원이었고 만기환급인 경우 11만9120원이었다(1개월 기준). 같은 보장인 동일한 보험임에도 순수보장형의 경우, 적립보험료 없이 위험보험료와 사업비만으로 구성되기 때문에 그만큼 저렴하다는 것을 알 수 있다.

유혹에 넘어가지 말자! 또 한 가지 짚고 넘어가야 할 것이 있다. 보험료가 비싸지면 보험사가 회사의 유지와 보험설계사에게 지급하는 수당으로 쓰는 사업비도 함께 비싸진다는 사실. 당신이 보험설계사이고, 보험사라면 고객들에게 어떤 보험을 권유하겠는가. 당연히 사업비가 많이 나오는 만기환급형이 아닐까.

그러나 보험사는 "보장도 받으실 수 있고요. 만기에 내신 보험금을 그대로 돌려드려요"라는 유혹하는 말로 보험을 광고한다. 물론 여기에 이런 만기환급형이 보험료가 2배라는 점은 항상 빠져 있다.

만기환급형이 안고 있는 또 하나의 문제는 보험료가 비싸기 때문에 유지가 어렵다는 점이다. 보험은 10년 이상 납입해야 하는 장기상품으로, 그대로 유지해야 만기환급금을 포함한 모든 혜택을 받을 수 있다. 지금 당장은 보험료를 낼 수 있을 것 같아도 아이들이 성장하고, 지출이 커지면 보험료는 점점 부담이 된다. 동시에 해약할 가능성도 높아진다.

반면, 저렴한 보험료는 당연히 보험의 유지 가능성을 높여준다. 만기에 원금 받겠다고 비싼 보험을 들었다가 만기까지 가지도 못하고 해약해 버리는 사례는 주변에서 쉽게 만날 수 있다.

손실 회피 심리에 편승한 만기환급형 보험

▲손실 회피 심리 때문에 만기환급형 보험을 택하는 사람들. 하지만 따져보면 순수보장형 보험이 더 큰 돈을 만들 수 있다. ⓒ SXC

이렇게 이론적으로는 순수보장형 보험이 같은 보장임에도 만기환급형보다 훨씬 저렴하다. 당연히 사람들은 순수보장형을 선택해야 한다. 그런데 막상 현실에서 사람들의 생각은 조금은 다르다. 그것은 '손실 회피'라는 인간의 심리적 특성 때문이다.

손실 회피란 사람들은 이익보다는 손실에 예민하다는 심리적 특성을 지칭하는 말이다. 심리학자 다니엘 카너먼의 분석에 따르면 100만 원을 손해 봤을 때 느끼는 고통의 강도가 100만 원의 이익을 얻는 기쁨의 2배라고 한다.

이 심리를 보험 가입에도 그대로 적용할 수 있다. 보험료를 열심히 냈는데, 아프지 않아 보험금을 못 탈 수도 있다. 순수보장형에 가입했다면 이 경우에 받을 수 있는 돈은 한 푼도 없다. 사람들은 이것을 손해라고 생각하고 가능한 회피하려 한다.

그런데 만기에 원금이라도 건지면 그건 보험금를 타지 못해도 손해가 아니라고 생각하게 된다. 보험은 저축과는 달리 확정된 수익이나 이익이 없고 위험이 발생할 때에만 이익이 나는 특성을 가지고 있기 때문에, 내가 낸 보험료을 날릴지도 모른다는 손실을 회피하고 싶은 사람들은 비싸더라도 만기환급형을 선택하는 경향을 보이는 것이다. 보험이 만기되면 돌려받는 돈을 생각하며 말이다. 하지만, 이 돈은 따져보면 고객에게 큰 손해다.

앞서 예시로 든 만기환급형 암보험을 보자. 40세 여성이 20년 동안 총 2858만8800원을 내고 80세, 즉 40년 후에 그 돈을 돌려 받는다. 40년 동안 이자 한 푼 없다.

만약 이 여성이 순수보장형을 택하고 만기환급형과 순수보장형의 차액 6만2440원(11만9120원-5만6680원)을 같은 조건으로 저축한다면? 년 5% 이자로 적금을 들면 20년 후 2천6백만 원이 된다. 또한, 년 4% 예금에 넣어 80세에 찾으면 약 5천7백만 원이 된다. 금액으로만 따지면 만기환급형보다 손에 쥘 수 있는 돈이 2배 이상 커진다. 다시 말해, 만기환급형을 택한 후 받는 혜택을 따져보면 그리 크지 않다는 뜻이다.

보험은 저축이 아니라 소비"20년 동안 보험료 냈는데 보험금도 못 타고, 만기에 한 푼도 돌려 받지 못했다"는 것은 상상만 해도 끔찍한 일이다. 20년 동안 돈을 낭비했다는 생각과 엄청난 손해를 봤다고 느끼는 것도 당연하다. 그래서 사람들은 손실 회피 심리 때문에 결국 2배나 비싼 만기환급형 보험을 들게 된다. 그리고 이런 생각은 매월 돈을 내는 특성 때문에 보험과 저축을 혼돈시킨다.

보험을 저축이 아니라 소비라고 생각해보자. 물건을 사는 것처럼 말이다. 내게 질병이나 사망 같은 위험이 발생했을 때를 대비해 매월 돈을 내고 보험을 산다고 생각하는 것이다. 물건을 사면 쓸 때도 있지만, 안 쓸 때도 있다. 보험도 보험금을 탈 수도 있지만 그렇지 못한 경우도 있다. 내가 이번 달 보험료를 내 이번 달 발생할지도 모르는 위험에 대비했다면 그것으로 보험의 효용은 달성된 것이며 내가 낸 비용, 즉 보험료도 쓸모를 다하고 없어지는 것이 당연하다. 이렇게 보험을 저축이 아닌 소비로 생각한다면, 같은 보험이라도 당연히 비용이 적은 보험을 택하는 것이 현명할 것이다. 그리고 더 적은 보험료는 분명 당신 통장의 현금을 조금은 더 불려주었을 것이다.

내가 보험금을 타지 못했다고 해서, 만기에 한 푼도 돌려받지 못했다고 해서 이를 손해라고 생각하지 말자. 어차피 보험은 일어날지도 모르는 만약을 위해 내가 돈을 지불하는, 눈에 보이지 않는 상품이며 소비다. 어쩌면 나에게 보험금 탈 일이 발생하지 않았다는 것, 아프거나 죽지 않았다는 것이 가장 큰 이익이 아니겠는가.

올바른 돈 관리는 지속가능한 경제적 자립을 위한 필수조건입니다. 푸른살림에서 더 많은 돈 관리 정보와 교육을 만나실 수 있습니다. 덧붙이는 글 | 이지영 시민기자는 현재 (사)여성의일과미래 생활경제상담센터 '푸른살림'에서 참경제교육과 생활경제상담 활동을 진행하고 있습니다.