▲재형저축 출시일인 6일 오전 서울시 을지로의 기업은행 본점 창구에서 한 고객이 상담을 받고 있다. ⓒ 김동환

"방송에서 좋다고 하길래 왔는데... 글쎄, 나는 별로예요. 들어보니 할 이유가 없네."6일 낮 서울 종로구 국민은행 서린동 지점에서 만난 이아무개(72)씨의 말이다. 그는 이날부터 가입이 시작된 재형저축 관련 상담을 받고 나오던 터였다.

이씨는 "저축은 이율이 너무 낮고 펀드는 원금 손실 위험이 있다고 하더라"면서 "최소한 이율을 6% 정도는 줘야 가입할 수 있을 것 같다"고 말했다.

농협, 국민 등 16개 시중 은행들은 이날 오전부터 '근로자재산형성저축(재형저축)' 상품 가입을 받기 시작했다. 재형저축은 서민 목돈 마련을 지원하는 차원에서 이자소득세 14%를 없애 주는 내용의 금융 상품이다.

가입 대상자는 총급여 5000만 원 이하 직장인이나 종합소득금액이 3500만 원 아래인 사업자로 제한한다. 또 이자소득세 면제를 받으려면 7년 동안 저축을 유지해야 한다. 납입금액은 매 분기당 300만 원까지 자유롭게 할 수 있고, 7년이 지나면 농어촌특별세 1.4%만 내면 된다.

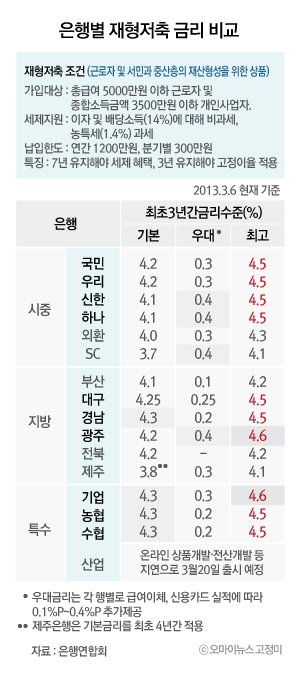

가입자들의 관심은 은행이 과연 이자를 얼마나 주느냐다. 시중 은행들은 대체로 상품 가입 후 3년까지 최고 연 4.6% 고정 금리를 준다. 이후부터는 변동금리가 적용된다.

현재 1금융권 은행들의 예금이나 정기적금의 금리는 약 3.4%~3.6% 정도. 시중보다 많게는 1%P 더 많은 금리를 내걸었지만, 주요 은행들이 밀집한 서울 을지로 일대의 객장은 평소와 크게 다르지 않은 모습이었다. 간혹 창구에서 재형저축에 가입하는 사람들도 눈에 띄었지만, 출시 전날 오후까지 은행들이 치열한 '금리 눈치싸움'을 벌이며 '손님끌기'에 나선 것에 비해서는 다소 미지근한 풍경이었다.

객장 찾은 고객들 "서민저축 상품인데 금리 낮아"

▲은행별 재형저축 금리 비교 ⓒ 고정미

은행 중 가장 높은 금리를 제시한 을지로의 기업은행 본점 객장도 분위기는 마찬가지였다. 이 은행 관계자는 객장 분위기에 대해 "오전 손님은 평소와 비슷한 수준이고 재형저축 관련 문의는 몇 건 정도 있었다"고 말했다. 직장인의 점심시간인 정오부터 오후 1시 사이에는 손님이 늘긴 했지만, 눈에 띄는 수준은 아니었다.

이 일대 은행들의 객장에서는 드문드문 재형저축 상담이나 가입을 위해 방문한 고객들을 찾아볼 수 있었다. 고객들은 재형저축에 대한 의견을 묻자 모두 한목소리로 '비과세'를 강조하면서도 "금리가 낮다"고 아쉬움을 토로했다.

2호선 을지로입구역 부근의 한 은행에서 만난 박아무개(44·여)씨는 "이자소득세를 안 무는데다 금리가 예금보다 1%P라도 높으니까 가입하긴 해야 할 것 같다"고 말했다. 그러나 곧바로 "썩 마음에 들지는 않는다"면서 "그래도 서민저축 상품이고 7년이나 못 쓰고 묶어놓아야 하는데 금리가 너무 낮은 것 같다"고 덧붙였다.

지금은 금리가 최고 4.6%이지만 가입 이후 3년이 지나면 어떻게 될지 알 수 없다는 점 때문에 망설이는 직장인도 있었다. 현재 출시된 재형저축은 대체로 3년간은 고정금리가 적용되지만, 그 이후에는 1년마다 변동금리로 전환된다.

"점심시간을 이용해 상담받으러 왔다"는 정아무개(38·남)씨는 "은행들이 3년 후에 터무니없이 낮은 금리를 설정해도 7년 지나기 전까지는 돈을 찾을 수 없는 것 아니냐"면서 "좀 더 관망한 뒤 결정할 예정"이라면서 은행을 떠났다.

서민에겐 '그림의 떡'... 중산층만 혜택?서민과 중산층의 재산형성을 함께 지원하기 위해 18년 만에 재개된 재형저축이지만 혜택을 볼 수 있는 이들은 서민보다는 중산층 쪽에 한정된다는 지적도 있다. 재형저축이 중산층에 못 미치는 소득 형편을 가진 서민들이 가입하기에는 까다로운 수준이라는 얘기다.

이날 객장에서 만난 한 은행관계자는 "오늘 재형저축 출시 첫날인데 객장에 사람이 많지 않은 이유가 뭐냐"고 묻자 즉각 "재형저축 조건 자체가 누구나 쉽게 가입할 수 있을만한 상품이 아니다"고 답했다.

"장기주택마련저축 같은 경우는 무주택 세대주만 대상으로 했지만 재형저축은 연급여 5000만 원 미만이면 누구나 가입할 수 있으니 가입 범위는 비교적 큽니다. 그런데 여기서도 좀 나뉘어 집니다. 연급여 5000만 원에 한참 못 미치는 분들은 여유자금이 많지 않으셔서 7년간 묶어둬야 하는 이 상품에 가입하기는 어렵다고 봐야 합니다. 반면 자금 여유가 있는 5000만 원에 가까운 고 연봉자들은 가입해볼 만 합니다. 내년이 되면 가입이 불가능할 수도 있으니까요. 실제로 문의도 그런 분들에게 주로 오고요."이 관계자는 "여윳돈이 있는 5000만 원 언저리의 고소득 고객들이 국세청 등을 통해 자기가 재형저축 자격이 된다는 것을 확인하면 그때부터는 본격적으로 가입이 늘 것"이라고 전망했다.

한편 선대인 <선대인경제연구소> 소장도 비슷한 지점을 지적했다. 선 소장은 "최근 몇 년간 물가는 오르고 소득은 정체되어 있었기 때문에 서민층은 저축하고 싶어도 할 수가 없는 상태"라면서 "이런 식의 서민 저축 유도는 한계가 있을 수밖에 없다"고 말했다.

그는 "당장 내일이 어떻게 될지 알 수 없는 상황에서 서민들이 7년 동안 자금을 어떻게 묻어두겠느냐"고 반문하며 "그간 은행들의 경영 행태로 봤을 때 고정금리가 풀리는 순간 금리를 대폭 낮출 가능성이 큰데 그 점도 가입 전에 충분히 고려해야 한다"고 강조했다.