내 급여 통장은 항상 마이너스다. 마이너스를 벗어나 본 적이 없다. '생활이란 원래 꿔줄 것도 없는 마이너스', 시적(詩的)이기까지 한 이 문장은 나의(우리의) 기가 막힌 현실이다. 그래도 열심히 적금을 부었다. 지금도 적금은 몇 백 정도 된다. 몇 천까지 된 적도 있지만, 그땐 마이너스 통장이 몇 천이었다. 적금이 몇 백 정도 되는 오늘, 내 마이너스 통장의 잔액은 몇 백이다.

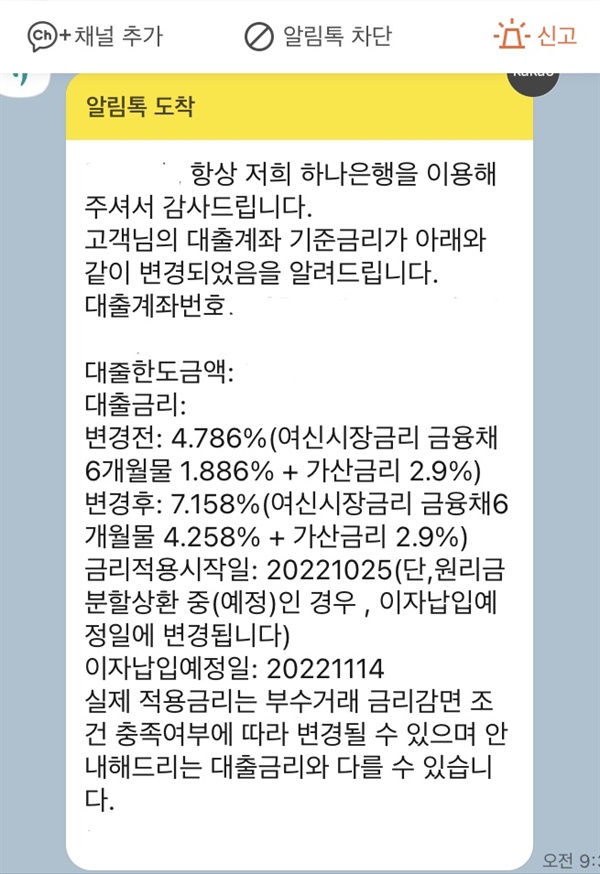

그래도 견딜만했다. 그 까닭은 금리가 높지 않아서. 예금도 없지만, 집도 빚도 없지만, 매달 월급날 월급이 들어오는 직장이라 신용은 괜찮은 편이기에 저금리로 돈을 빌리기는 수월했다. 낮을 때는 3% 후반에서 보통은 4%대의 마이너스 통장을 썼다. 그런데 갱신되는 마이너스 통장의 이율을 보고 깜짝 놀랐다. 변경 전 4.78%에서 변경 후 7.16%.

가계 평균 월 51만 원의 이자를 내야만 한다

▲카톡으로 온 은행의 마이너스통장 이율 ⓒ 주영헌

7%의 이자율로 1천만 원을 빌리면 한 달에 갚아야 하는 이자가 5만 8000원이 된다. 1000만 원을 빌리면 4~5인 가족 매달 1회의 외식비용이 사라진다는 얘기다. 빚이 1000만 원이 전부라면 괜찮은 편이다.

2021년 가계금융·복지조사 결과에 따르면 2021년 3월 현재 가계당 평균 부채는 8801만 원이라고 한다. 8801만 원에 7% 이자율을 곱하면 월 51만 원이 된다. 통계치만 놓고 생각하면 모든 가계가 월 평균 51만 원의 이자를 내고 있다는 말이다. 8800만 원 대출 이자도 큰돈이지만, 현실의 가계부채는 더 심각하다. 가계부채에서 가장 큰 비중을 차지하고 있는 것이 주택담보대출이다.

내가 사는 용인 처인구의 신축 33평 아파트를 사려면 4~5억 원이 필요하다. 서울과는 비교도 되지 않게 저렴한 가격이지만, 보통의 직장인들이 빚을 지지 않고 살 정도의 낮은 가격도 아니다. 만약 연봉 5000만 원을 버는 가정이라면(4대보험과 세금 등을 공제하면 실수령액은 4000만 원 정도 될 것이다), 한 푼도 쓰지 않고 8년 이상을 모아야 하는 돈이다. 하지만 현실적으로 월급을 그대로 모을 수 있는 사람이 몇이나 될까. 마이너스가 되지 않는 것이 다행이라고 생각한다. 그래서 아파트를 사기 위해선 필수로 레버러지(leverage : 지렛대)라 부르는 대출이 필요하다.

레버러지 효과를 기대할 수 있는 상황

최소한의 자산 + 대출(이자 비용) + 세금 < 매도가격

돈을 빌려 레버러지 효과를 기대할 수 있는 까닭은 아파트 가격이 꾸준히 올랐기 때문이다. 몇 번의 경제 위기 상황에서 아파트 가격이 하락한 경우는 있었지만, 결과적으로 다(특히 서울과 수도권) 올랐다. 더군다나 수년간 대출 이자율이 낮았다. 대출이라는 레버러지 효과를 이용하기에 가장 좋은 조건이었다. 나처럼 '주택은 거주를 목적으로 한다'라는 원론적인 주장을 하면서 레버러지를 이용하지 않은 사람들은 '벼락 거지의 KTX'를 탄 것과 크게 다를 바 없었다.

문제는 이자율이 올라간다는 사실이다. 미국 중앙은행의 기준금리가 3.25%(10월 25일 기준)에 달하고 한국은행의 기준금리도 3%에 달하고 있다. 기준금리가 올라간다는 것은 시중금리의 인상과 밀접하게 관계한다. 이런 시중금리의 인상은 불구경하듯 바라볼 수 있는 사건이 아니라, 바로 내 얘기와 밀접하게 통하기 때문이다.

바닥을 단단하게 다져야 할 때

7% 이상의 금리를 버틸 수 있는 가계가 얼마나 될까. 나는 이것이 시작이라고 본다. 시장 대출 금리는 7%를 넘어서 10% 가까이 폭등할 것으로 판단한다. 레고랜드 사태가 단적으로 위험 상황을 증명하고 있다. 채권시장의 불안은 채권시장에만 머무르지 않는다. 금융당국에서 어찌어찌 막고는 있지만, 영국처럼 단 한 번의 정책적 실수만으로도 나락으로 떨어질 수 있는 상황이다.

지금은 레버러지의 효과를 노릴 때가 아니라 바닥을 단단히 다져야 할 때이다. 약한 지지대에 걸어놓은 사다리는 조금의 무게만 가해져도 무너져 버릴 수밖에 없다. 만약 사다리가 어찌어찌 버틴다고 해도 사다리를 빌리는 비용을 가감하면 남는 것이 없거나 손실을 볼 수밖에 없는 상황이다. 물론 이러한 급박한 상황에서 누군가는 큰돈을 벌 수도 있겠지만, 확실한 것은 평범한 사람들의 얘기는 아닐 것이다.

지금까지 그래왔지만, 앞으로는 이를 더 꽉 물고 버티는 수밖에 없다. 아직 겨울도 시작하지도 않았고, 갈 길이 멀다. 그래도 희망을 품을 수 있는 까닭, 겨울 다음의 계절이 봄이라는 것을 알기 때문이다. 문제는 이 혹독한 겨울 동안 내가 얼어 죽을 수도 있다는 것인데…, 그러므로 어느 때보다 현명한 선택이 필요하다. 대출 금리가 높은(앞으로도 높아질) 상황에선 어떠한 식으로는 빚을 줄여야 쥐구멍에 뜬 빛이라도 볼 수 있다.

덧붙이는 글 | 오마이뉴스 연재 후, 네이버 블로그 <시를 읽는 아침>(blog.naver.com/yhjoo1)에 공개됩니다.