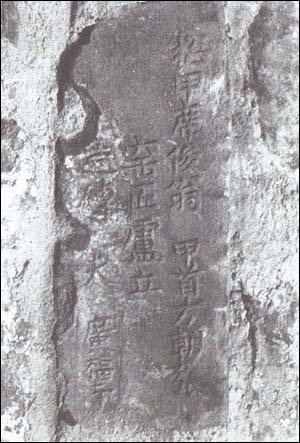

▲중국 난징(남경)의 성벽에서 발견된 벽돌. 여기에 쓰여 있는 문구는 종교단체의 납세와 관련하여 시사하는 바가 크다. ⓒ 출처: 티모시 브룩 지음 <쾌락의 혼돈>

종교단체에도 세금을 부과해야 한다는 사회적 공감대가 서서히 확산되고 있다. 한국사회의 성역 중 하나가 사회의 여타 분야와 점차적으로 균일화되어 가고 있는 것이다. 이와 관련하여 참고할 만한 사례가 있다. 바로 중국 명나라의 케이스다.

명나라 초기의 수도였던 난징(남경)에는 중화문(옛 명칭은 취보문)이라는 성문이 남아 있다. 중화문 위쪽 벽은 수직으로 쌓인 벽돌로 구성되어 있다. 그 벽돌 중 하나의 모습이 사진과 같다.

세 개의 줄에 쓰여 있는 문자를 오른쪽부터 살펴보면 다음과 같다.

첫째 줄: 초갑(招甲) 석준옹(席俊翁), 갑수(甲首) 방조장(方朝張).

둘째 줄: 요장(窯匠) 노립(盧立).

셋째 줄: 조전부(造磚夫) 광복사(廣福寺).벽돌에 무슨 글자가 이렇게 많이 쓰여 있느냐고 할지 모르지만, 과거 중국에서는 사후의 책임규명에 대비해서 제작 관계자들의 이름을 벽돌에 새겨 넣도록 하였다.

책임규명 대비해서 제작 관계자 이름 벽돌에 새겨이러한 제도는 진나라 때에 무기 제작자들에게 자신이 만든 무기에 성명을 써넣도록 한 데에서 유래한 것이다. 오늘날 서울지하철의 대합실에서도 공사 참여자들의 명단을 적어놓은 비문을 찾아볼 수 있을 것이다.

첫째 줄에 있는 초갑은 리(里)의 지도자를, 갑수는 갑(甲)의 우두머리를 가리킨다. 명나라는 세금 징수와 요역 징발 등을 위해 10호(戶)를 1갑으로 묶고 10갑을 1리로 묶는 이갑제를 실시했는데, 여기에 나오는 초갑과 갑수는 이갑제 하의 지역 지도자들로서 국가의 조세징수사무에 관여한 자들이다. 초갑과 갑수는 벽돌제작 요역에 관여한 말단 행정책임자들이라 할 수 있다.

참고로, 1리에는 10호의 이장호(里長戶)가 있어서 이들이 윤번제로 이장을 맡았는데, 초갑이라는 것은 현직 이장이 아닌 나머지 9호 중 1호의 대표자로서 이장의 징세사무를 보조한 사람을 가리킨다.

둘째 줄에 있는 ‘요장 노립’이라는 표현은 벽돌을 굽는 가마의 관리자가 노립이라는 장인(匠人)이었음을 가리킨다. 그는 일반적인 벽돌공보다는 높은 신분이었다.

이제 우리는 셋째 줄에 적혀 있는 요역 의무자가 누구인가에 관심을 가질 필요가 있다. 비과세 혜택을 누리고 있는 한국 종교단체들의 입장에서는 그 이름을 확인하는 것이 그리 유쾌한 일이 아닐 수도 있다.

셋째 줄에서는 ‘조전부 광복사’라 했다. 조전부란 벽돌제작 요역의 의무를 지는 남정(男丁)을 말한다. 그리고 광복사는 그 의무자의 이름이다.

그런데 이 광복사는 문자 그대로 불교사찰이었다. 사찰에 소속된 승려들에게 요역의무가 부과된 게 아니라 사찰 자체에 요역의무가 부과되었던 것이다. 사찰도 일반 가구와 마찬가지로 세금과 요역을 국가에 바칠 의무를 부담하고 있었던 것이다.

캐나다 출신의 중국사 전공자인 티모시 브룩의 연구에 의하면, 광복사라는 명칭을 가진 절은 명나라 전역에 모두 8개가 있었다고 한다. 이 벽돌에 나오는 광복사가 그중 어느 절인지는 알 수 없으나, 위의 첫째 줄에 나오는 석준옹과 방조장을 각각 초갑 및 갑수로 둔 이갑에 소재한 사찰임에는 의심의 여지가 없다.

티모시 브룩은 사찰 자체가 벽돌을 제작할 수도 없고 또 승려들이 벽돌을 제작할 수도 없기 때문에, 이 경우에는 요역의무자인 광복사가 벽돌공들의 식사비와 벽돌의 운반비를 부담하는 방법으로 의무를 이행했을 것이라고 추정했다.

과거 중국에서는 국가가 요역 현장에 식사를 제공하지 않았기 때문에, 의무자 스스로가 식사비를 부담하는 수밖에 없었다. 지금도 그런지는 알 수 없으나, 과거 지역예비군 훈련 때에 예비군 자신이 식사비와 교통비를 부담한 것과 같다고 할 수 있다.

종교단체인 광복사는 위와 같이 식사비 및 운반비를 부담하는 방법으로 요역의무를 이행한 것으로 보인다는 게 티모시 브룩의 견해다. 성직자 개인이 아닌 종교단체 자체가 요역의무를 부담했다는 것이 인상적이라 할 수 있을 것이다.

불교사찰의 요역의무 이행이 대단하다고 느껴지는 것은 명나라의 건국자인 태조 주원장이 한때는 불교 승려였기 때문이다. “태조 주원장도 우리 종교의 성직자”였다는 핑계를 대면서 의무를 면제받고 싶은 생각이 들었을 수도 있으니 말이다.

명나라 사찰들, 의무 회피하지 않고 세금 냈다하지만 명나라의 사찰들은 그런 ‘치사한’ 방법을 쓰지 않았다. 낼 건 낸 것이다. 그들은 괜히 부처님 핑계 대면서 자신들의 의무를 회피하려 하지 않았다. 그들은 초대 황제를 교우로 둔 종교라고 해서 특혜를 요구하지 않았다.

물론 납세나 요역을 기피하는 불교 사찰도 있었겠지만, 공식적으로는 그것이 용납되지 않았다. 명나라에서는 종교단체도 ‘국세청’ 앞에서는 원칙상 평등했던 것이다.

“그것은 중국의 사례에 불과하고, 또 불교의 사례에 불과하다”면서 이 사례를 기독교의 귀감으로 삼기를 거부하는 사람들이 있을지 모른다.

그렇다면, 만약 예수라면 이 광복사의 사례를 어떻게 판단할까? 이와 관련하여 마태복음 22장의 유명한 일화를 상기해볼 필요가 있다.

예수를 반대하는 바리새인들이 그를 함정에 빠뜨리기 위하여 “가이사(로마황제)에게 세금을 바치는 것이 옳습니까?”(22장 17절)라고 질문했다. 로마의 지배하에 있는 이스라엘에서 납세를 거부하는 것은 단순한 조세저항이 아니라 반역행위가 될 수도 있는 일이었다.

이때 예수는 무어라고 답했는가? 가이사에게는 세금을 내지 말라고 했을까? 그는 로마의 은화인 데나리온 하나를 들어 보이면서 “이 돈의 형상과 문자가 누구의 것이냐?”고 바리새인들에게 도로 질문한다. “그것은 가이사의 것”이라고 대답하자 예수가 다시 이렇게 말한다.

“그런즉 가이사의 것은 가이사에게, 하나님의 것은 하나님께 바치라.”(22장 21절)세금을 내라 말라는 직접적인 표현은 아니다. 하지만 이 말은 결코 납세거부를 선동하는 말은 아니었다. 분명히 예수는 가이사에게 줄 것은 가이사에게 줘버리고 하나님께 바칠 것은 하나님께 바치라고 말했다.

이런 말을 남긴 것을 볼 때에, 예수는 명나라 광복사의 요역의무 이행 역시 당연한 일로 생각했을 것이다. 이것을 종교단체의 체면을 구기는 일로 생각하지는 않았을 것이다. 도리어 “황제의 것은 황제에게 바쳐야 한다”면서 광복사의 행위를 잘한 일이라고 칭찬했을 것이다.

하나님은 세금을 내지 말라고 가르치지 않았다이와 같이 기독교인들의 모범인 예수도 “가이사의 것은 가이사에게 바치라”고 했는데, 그의 제자들이 납세를 꺼린다면 이것이 과연 예수의 제자들이 취할 올바른 태도라고 할 수 있을까?

하나님이 세금 내지 말라고는 가르치지 않았는데 하나님 핑계를 대면서 세금을 내지 않는다면, 이는 결과적으로 하나님을 욕되게 하는 일이 되지 않을까. 대통령의 아들이 아버지 핑계 대면서 수업료도 안 내고 학교에 다닌다면, 이는 결과적으로 아버지를 욕되게 하는 일일 것이다.

그리고 불교나 기독교를 포함하여 종교단체는 기본적으로 사회의 지도자 그룹에 속한다. 지도자의 미덕 중 하나는, 공공의 필요를 위해 때로는 일반인보다 더 많은 재산 출연을 감내하는 것이다. 하다못해 여럿이 함께 식사를 하는 경우에도 밥값은 어른이 내는 게 원칙이 아닌가.

사회의 지도자로서 온갖 영예와 영향력을 누리는 종교단체들이 정작 돈 내야 할 상황에서는 돈을 꼭 움켜쥐고 내놓지 않는다면, 이것은 지도자의 페어플레이가 아닐 것이다. 공공의 이익을 위해 낼 건 내고 또 받을 건 받고 하는 것이 ‘경우 바른’ 지도자의 모습이요 존경 받는 종교단체의 모습일 것이다.

지도자든 아니든 간에, ‘가이사의 세상’에 사는 사람이라면 누구나 다 가이사에게 낼 것은 마땅히 가이사에게 낼 줄 알아야 할 것이다. 가이사의 것을 존중하는 태도가 하나님의 것을 지키는 방도가 될 것이다. 황제를 교우로 둔 종교일지라도 세금은 내야 한다고 남경 성벽의 벽돌이 웅변하고 있지 않은가.