큰사진보기

|

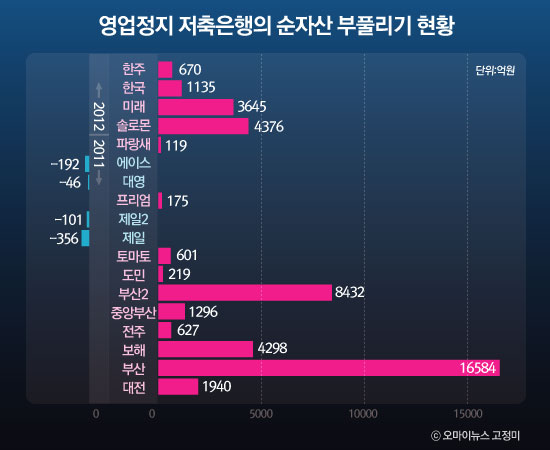

| ▲ 저축은행이 자체 보고한 자사 경영자료에서 금감원이 실사한 값을 빼서 계산했다. |

"저축은행에서 나오는 자료들 보니까 성적이 좋길래 안심하고 있었지. 근데 이게 뭐냐고."지난 7일, 영업정지 처분이 내려진 솔로몬저축은행의 예금자 설명회에 온 정형구(가명)씨는 황당하다는 표정을 지었다. 솔로몬측에서 2011년 12월에 자사 경영상태에 대해 자체 보고한 자료에는 자산건전성이 양호한 편(BIS자기자본비율 8.89%, 순자산 753억 원)이었는데 금감원이 실사해 발표한 자료에는 전혀 엉뚱한 숫자들이 적혀 있었기 때문이다. 은행이 예금주를 속인 셈이다.

10년째 반복되는 저축은행 경영 은폐, 예금주만 불안<오마이뉴스>는 외환위기 이후 2003년부터 2012년 사이에 영업정지 처분을 받았던 저축은행들에 대한 금감원 실사 자료와 금감원

금융통계정보시스템에서 조회 가능한 해당 은행의 경영 자체보고 자료를 대조해 정리했다. 35개 저축은행에 대해 BIS자기자본비율과 순자산 등 자산건전성 지표를 각각 대조한 결과, 31곳의 저축은행이 영업정지 직전 자사의 경영상황을 좋게 부풀린 것으로 나타났다.

최근 영업정지를 맞은 저축은행 4곳 역시 예외없이 자사 경영상황을 좋게 부풀렸다. 솔로몬저축은행은 4.35%인 BIS 비율을 8.89%로, 미래저축은행은 -16.2%인 BIS비율을 6.67%로 높였다. 한국저축은행과 한주저축은행 역시 각각 -1.36%, -37.32%인 BIS비율을 5.12%와 4.07%로 높게 보고했다.

BIS자기자본비율은 은행이 가지고 있는 기본자본에 고객이 예금한 돈 같은 보완자본을 합쳐서 대출 같은 위험 정도가 반영된 자산으로 나눈 값이다. 국제결제은행(BIS)에서는 이 비율을 8%로 요구하며, 은행의 BIS자기자본 비율이 8%보다 높으면 자산이 건전하다고 인정받는다.

전문가들은 금감원 실사와 저축은행 자체 보고 사이의 이 같은 수치 차이에 대해 "금감원 실사 자료가 정확한 것"이라고 입을 모았다. 실제로 이번에 영업정지 처분을 당한 솔로몬저축은행의 경우, 실제로는 매각대금의 9%만 자금이 유입되는 비정상적인 계약을 통해 사옥을 팔아놓고 전체 매각대금을 자산에 편입시켰다가 금감원 실사에 덜미가 잡혔다. 사옥매각 대금 전체가 회계상 자산에 편입되는 것으로 계산한 저축은행의 BIS비율이 금감원이 발표한 수치보다 높을 수밖에 없는 이유가 여기에 있다.

저축은행들은 BIS비율과 함께 순자산 항목도 부풀렸다. 순자산은 자산에서 부채를 뺀 값으로 은행 자산건전성을 알아보는 데 쓰이는 대표적인 지표 중 하나다. 이 값이 음수라면 가진 돈보다 갚아야 하는 돈이 더 많은 은행이란 의미다.

금감원 실사 결과 3623억 원의 자산 적자를 보고 있는 솔로몬 저축은행은 가지고 있는 자산보다 4376억 원이 많은 753억 원을 보유하고 있다고 금감원에 보고한 것으로 드러났다. 미래, 한국, 한주 등의 저축은행 역시 금감원 실사로 드러난 보유액보다 각각 3645억 원, 1135억 원, 670억 원을 더 가지고 있다고 보고했다.

저축은행이 한껏 부풀린 경영 자료를 내놓고 예금주는 해당 은행이 영업정지를 당한 후에야 금감원 실사 자료를 보고 진실을 알게 되는 이러한 경향은 2003년 김천저축은행의 영업정지로부터 10년째 유지되고 있다. 10년째 부실 저축은행의 거리낌없는 경영 상황 은폐 행위가 '일이 터지기 전'에는 거의 관리가 안 되고 있는 셈이다.

"정치권에서 금감원 압박하면 부풀리기 제어 가능"저축은행의 경영 상황 부풀리기가 가능한 이유는 무엇일까? 한 금융 전문가는 "저축은행 입장에서는 BIS비율이 높을수록 건전하다는 평가를 받으니 어떻게든 비율을 높게 만들고 싶을 것"이라며 "경영평가 자료제출은 1차적으로 해당 금융기관에서 하기 때문에 금감원 입장에서는 직접 실사하기까지는 은행 경영상황을 정확히 알기도 어렵다"고 말했다.

다른 금융기관 관계자는 "저축은행은 개인이 혼자서 지배할 수 있기 때문에 개인 대주주에 의한 전횡이나 비리가 발생하기 쉬운 구조적 한계를 가지고 있다"며 "위험자산에 투자해 난 이익은 대주주가 배당을 통해 사유하고, 투자로 손실이 나면 저축은행이 떠안도록 하는 것이 지금 업계 구조"라고 설명했다.

그는 "2011년 초 부산저축은행 영업정지 사태 전만 해도 검사인원들이 30여 명에 불과했다"며 "그 인원으로는 대형 저축은행은 1년에 한 번, 중·소형 저축은행은 2~3년에 한 번 정도 조사할 수 있을 뿐"이라고 지적했다. 금감원에서도 평상시에는 은행의 자산건전성 부풀리기를 막기가 사실상 어렵다는 의미다.

반면 이동걸 한림대 교수(전 금융연구원장)는 금감원에 책임 가능성을 실었다. 이 교수는 "금감위에서도 실사를 하지 않으면 해당 은행 사항에 대해 알 수 없는 것은 맞지만 꼭 전면적인 실사를 해야지만 부실 여부를 알 수 있는 것은 아니다"라며 "최근 영업정지를 당한 4개 저축은행처럼 부실이 큰 경우 부분적인 점검으로도 알 수 있고, 그 일이 바로 감독당국의 할 일"이라고 말했다. 저축은행의 경영 상황 부풀리기를 금감원이 막을 수 있다는 얘기다.

이 교수는 "솔로몬 등 4개 저축은행들이 이렇게 처리될 지경이었다면 금감원에서 충분히 더 일찍 처리할 수 있었을 것"이라며 "정치적 판단 때문에 총선 이후로 밀린 것이라고 본다"고 말했다. 그는 "금감원이 가진 본연의 임무는 금융소비자를 보호하는 것"이라며 "이런 일이 있을 때마다 대통령이 금융감독원장을 사임시킨다면 저축은행에 대한 감독은 알아서치밀하게 이뤄질 것"이라고 주장했다.

큰사진보기

|

| ▲ 경영개선명령(영업정지) 발동대상 저축은행 현황. BIS자기자본비율 및 순자산 부문에서 금융위 실사와 저축은행 자체보고 자료를 대조했다. 김상조 한성대 교수가 쓴 <저축은행의 현황, 부실, 대책> 보고서에 2011년 이후 자료를 같은 방법으로 추가해 정리했다. |