ⓒ 금융위원회

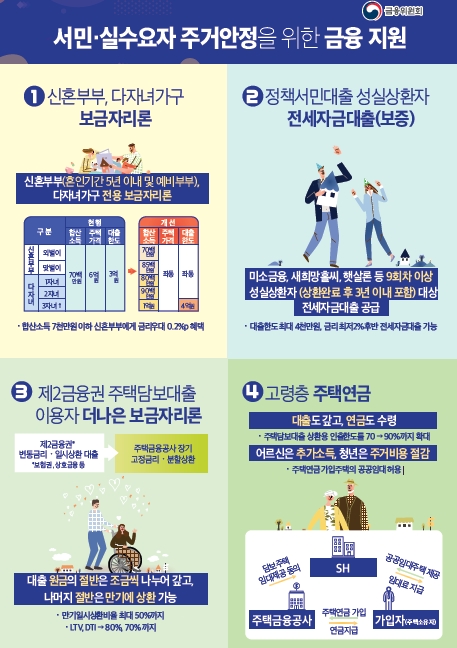

신혼부부와 다자녀를 둔 가구 등은 앞으로 주택을 담보로 돈을 빌리기가 더 쉬워진다. 이들을 위한 정책 대출상품인 '보금자리론'의 요건이 완화되기 때문이다. 지금까지는 부부의 합산소득이 7000만원 이하인 경우에만 신청 가능했지만 앞으로는 8500만원 이하인 가구도 신청할 수 있게 된다.

24일 금융위원회는 더불어민주당과 '서민·실수요자 주거안정을 위한 금융지원 방안'을 논의하고 이 같은 내용을 발표했다. 결혼한지 5년 이내이고 소득요건을 충족하는 신혼부부가 6억 원 이하의 집을 살 때 3억 원 이내로 대출 받을 수 있다. 또 소득 7000만원 이하인 신혼부부에게는 대출이자를 0.2%포인트 낮춰주는 혜택도 적용된다.

다자녀가구의 경우에는 보금자리론 소득기준이 이전보다 풀어지고 대출한도는 높아진다. 앞으로는 한 자녀 가구의 경우 소득이 8000만원, 두 자녀 가구는 9000만원, 세 자녀 이상 가구는 1억 원 이하인 경우 보금자리론을 신청할 수 있다. 세 자녀 이상 가구는 대출한도가 현행 3억 원에서 4억 원까지 늘어난다. 그 동안에는 자녀 수에 관계없이 일괄적으로 7000만원 이하인 가구만 신청 가능했었다.

"소득 9000만원 이하 결혼 5년 이내 부부 아이 2명 낳으면 보금자리론 가능"신진창 금융위 금융정책과장은 "한 자녀 가구부터 정책 배려가 시작돼야 두, 세 자녀를 갖는 것 아닌가 하는 지적이 있었고, 이에 소득기준을 상향했다"고 말했다. 이어 그는 "(기준에 벗어나는) 나머지 신혼부부는 여전히 이를 이용하지 못한다는 우려가 있다"면서도 "결혼한 지 5년 이내에 자녀가 2명인 가구는 (대출) 소득기준이 9000만원이 된다"고 했다.

더불어 금융위는 소득, 신용등급이 낮은 대출자나 신용회복 과정에 있는 대출자에 대해 주택금융공사(아래 주금공)의 전세자금특례보증을 확대하기로 했다. 이들이 은행에서 전세자금대출을 받을 때 기존에는 주금공이 대출액의 90%만 보증했는데 앞으론 전액을 보증한다는 얘기다.

그러면서 금융당국은 다주택자나 고소득자의 전세보증대출 이용을 제한하고, 전세가격 기준을 수도권의 경우 4억 원에서 5억 원, 지방의 경우 2억 원에서 3억 원으로 각각 높인다고 밝혔다. 이에 대해 신 과장은 "수도권 공공임대 입주 때에도 전세보증을 이용하지 못하는 사례가 나왔었다"며 "이런 문제를 해결하기 위한 방안을 시행할 계획"이라고 말했다.

이와 함께 주금공의 장기·고정금리 대출인 적격대출의 대상자도 한정된다. 이전까지는 주택가격 9억 원 이하의 요건만 충족하면 다주택자도 이용 가능했는데, 앞으로는 주택이 없거나 하나만 있는 가구만 이용할 수 있게 된다.

또 정부는 상호금융과 같은 2금융권의 변동금리, 일시상환 주택담보대출을 장기•고정금리, 분할상환 대출로 전환해주는 '더나은 보금자리론'도 5000억 원 규모로 공급할 예정이다. 기존 보금자리론보다 주택담보대출비율(LTV), 총부채상환비율(DTI)을 10%포인트씩 완화한 80%, 70%로 각각 적용해준다는 것이다.

요양원 들어가 실제 거주하지 않아도 연금 가입 가능...임대소득까지

▲24일 최종구 금융위원장은 서울 영등포구 국회의원회관에서 열린 당정협의에 참석해 '서민·실수요자 주거안정을 위한 금융지원 방안'을 논의했다.

ⓒ 금융위원회

더불어 노후에 활용할 수 있는 주택연금의 가입요건도 완화된다. 주택담보대출을 갚기 위해 연금에 가입할 경우 초기 인출한도를 70%에서 90%까지 늘려주고, 실거주 요건을 이전보다 풀어준다는 것.

예를 들어 현재 70세이고 3억 원의 주택을 가지고 있는 사람이 기존에 은행에서 받은 주택담보대출이 있다면 이를 활용해 대출을 갚고, 주택의 남은 가치를 활용해 연금을 받을 수 있다. 이 경우 주택연금의 인출 한도가 70%라면 기존 대출은 1억1000만원만 갚을 수 있지만 앞으로는 최대 1억4200만원까지 갚은 뒤 연금에 가입할 수 있게 된다는 얘기다.

신 과장은 "현재 주택연금에 가입하려면 실제 해당 주택에 살아야 한다는 요건이 있는데 최근 고령화 등으로 요양원에 입소하는 경우 이 요건을 충족하지 못한다"고 말했다.

이어 "이런 기준을 완화해 요양원 입소의 경우에는 주택에 살지 않더라도 연금에 가입할 수 있게 하고, 빈집은 신혼부부 등에게 임대할 수 있게 하겠다"고 그는 덧붙였다. 이렇게 되면 주택연금에 가입한 노인들은 약정된 주택연금에 임대소득까지 얻을 수 있다는 것이다.

집 없고 연소득 5000만원 이하면 비소구 보금자리론도 가능이밖에 금융당국은 서민, 주택 실수요자들이 주로 이용하는 보금자리론에 비소구 대출 방식을 올해 상반기부터 도입한다고 밝혔다. 비소구 대출이란 대출을 받은 사람이 빚을 다 갚지 못할 경우 담보로 잡힌 주택만 반납하면 추가로 남은 빚을 갚지 않아도 되는 것을 말한다. 부부합산 소득이 5000만원 이하이고 집이 없는 가구는 비소구 보금자리론을 받을 수 있고 이자율과 LTV, DTI 등은 일반 보금자리론과 같다.

또 금융위는 비소구 보금자리론의 운영상황 등을 살펴보고 이런 방식을 올해 하반기에 적격대출에도 도입할 예정이다.

한편 이날 설명회에선 "비소구 대출 대상을 무주택자로 한정하고 소득기준을 정한 이유가 있나"라는 질문이 나오기도 했다. 이에 대해 신 과장은 "(주금공 등) 보증기관의 여력에 제한이 있어 소득기준을 둘 수 밖에 없다"고 답했다. 또 기존 대출로 집을 샀던 다주택자가 비소구 대출로 갈아타는 경우가 발생할 수 있기 때문에 이를 막기 위해 집이 없는 사람들에 한해 비소구 대출을 적용한다는 것이 금융위 쪽 설명이다.