▲2022년 자영업자 취약차주 부채 현황 ⓒ 참여사회

2022년 말 자영업자 차주

1) *(하단 설명 참조) 수는 307만 명으로, 전체 자영업자 556만 4천 명

2) *(하단 출처 참조) 중에서 절반이 넘는 55.2%가 빚을 진 것으로 확인된다. 2021년 말 909조 2천억 원이었던 자영업자 부채(사업자대출+가계대출) 잔액은 1년 만인 2022년 말 1019조 8천억 원으로 증가했다.

정말 우려스러운 것은 취약한 자영업자의 고통이 더 커지고 있다는 것이다. 2022년 현재 전체 가계부채 증가율은 정체됐지만, 자영업자 부채 증가율은 12.2%를 기록하면서 계속 급증했다. 특히 자영업자 중에서도 하위 30%에 해당하는 저소득자의 대출 증가율은 18.1%에 달한다. 주머니 사정이 열악한 자영업자의 빚이 더 많이 증가한 것이다.

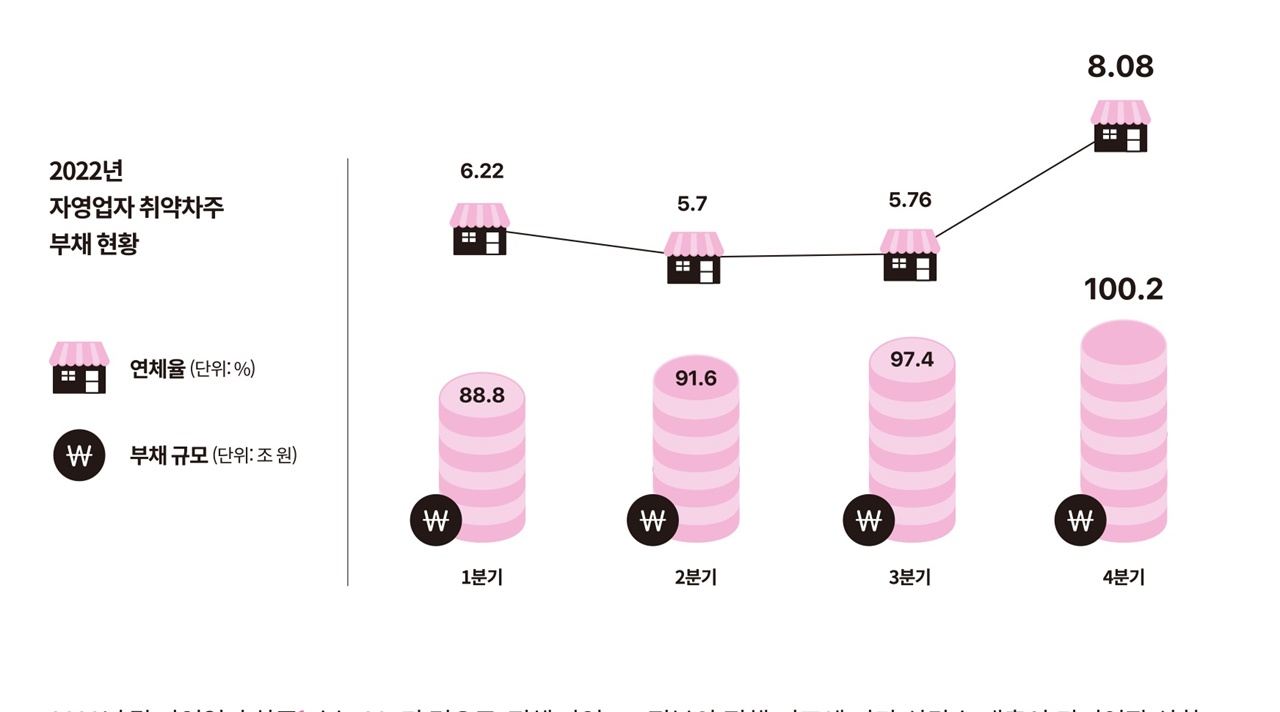

취약차주의 부채 규모와 연체율도 증가하고 있다. 한국은행에서 정의하는 '취약차주'는 ▲다중채무자(3개 이상 금융기관으로부터 차입)이면서 ▲저소득(소득 하위 30%) 또는 ▲저신용(신용점수 664점 이하) 차주를 의미한다. 전체 자영업자 차주 중 11%(33.8만 명)가 이러한 취약차주이다.

정부의 정책 기조에 따라 상당수 대출이 만기연장·상환유예되고 있는데도 자영업자 취약차주의 대출 연체율은 2022년 말 8%까지 상승했다. 같은 해 취약차주의 부채 규모 역시 꾸준히 상승해 연말에는 100조 2천억 원까지 증가했다.

이렇게 자영업자 대출이 양적·질적으로 악화한 가장 큰 이유는 국가와 사회가 부담할 감염병 예방 비용을 자영업자에게 전가했기 때문이다. 정부는 사회적 거리두기 정책에 따라 발생한 자영업자의 경제적 손실을 재정 지출로 보상하지 않았다. 대신 대출을 쉽게 해 자영업자가 더 많은 대출을 받아 견디도록 했다.

결국 자영업자가 '과잉 대출' 폭탄을 떠안았다. 폭탄이 계속 미래로 전달되는 동안 금리가 높아졌고, 엔데믹이 왔어도 자영업자들은 팬데믹 기간에 생긴 손실을 메우지 못했다. 이제 이 폭탄이 폭발 직전이다. 코로나 팬데믹은 끝났지만, 그 후유증은 계속되는 셈이다.

이러한 상황을 해소하기 위해서는 국가의 적극적인 정책이 필요하다. 사회적 거리두기 정책이 가장 강력하게 시행되었던 2020년~2021년 영업손실에 대해서 보상해야 한다. 나아가 적극적인 부채 출구 정책, 채무 조정 및 재기 지원 시스템 구축이 절실하다. 그것이 진짜 엔데믹이고 진짜 일상 회복일 것이다.

1 돈이나 물건을 빌려 쓴 사람

2 통계청 '경제활동인구조사'(자료갱신일 2023.5.10.) 중 종사상 지위별 취업자 통계 참고 덧붙이는 글 | 글 신동화 경제금융센터 활동가. 이 글은 참여연대 소식지 <월간참여사회> 2023년 7-8월호에 실립니다. 참여연대 회원가입 02-723-4251