▲서울 아파트값 반등했지만…준공 20년 초과 구축은 약세작년 12월부터 하락했던 서울 아파트 가격이 최근 반등한 가운데 준공 20년이 지난 구축 아파트 가격은 약세를 보이고 있다. ⓒ 연합뉴스

우리나라의 부동산 부채 쏠림 정도가 미국·호주·영국 등 주요국의 2배 이상인 것으로 나타났다. 과도한 부동산 빚이 국가 경제 자원 배분의 효율성을 저해하는 요인으로 작용하고 있다는 지적이다.

20일 한국은행이 발간한 'BOK 이슈노트: 우리나라 기업부채 현황 및 시사점'을 보면, 국내 기업부채는 지난해 말 2734조원으로 2018년 이후 모두 1036조원 증가했다. 연평균 증가율은 8.3%로, 명목 성장률 3.4%를 웃돌았다.

기업부채 급등의 주범은 부동산 대출이었다. 금융권의 부동산업 관련 대출잔액은 2018~2023년 중 301조원이나 급증했는데, 이는 같은 기간 전체 기업부채 증가 규모의 29% 수준이다. 이에 따라 명목 국내총생산(GDP) 대비 부동산 대출잔액 비율은 2017년 13.1%에서 2023년 24.1%로 급등했다.

류창훈 한은 금융시장국 과장 등 연구팀은 "이러한 부동산 부문에 대한 신용공급 확대에는 금융권의 수익 추구 행태가 상당 부분 영향을 미친 것으로 파악된다"고 밝혔다.

"PF 대출 구조조정 추진하고, 부동산 집중 않도록 대응해야"

▲한국은행 ⓒ 한국은행

이어 "특히, 비은행권이 2010년대 중반 이후 수익성 높은 부동산 개발 관련 프로젝트파이낸싱(PF) 대출 등을 중심으로 기업대출이 크게 확대했다"며 "업권별로는 새마을금고, 상호금융 등의 대출 증가세가 높았다"고 덧붙였다.

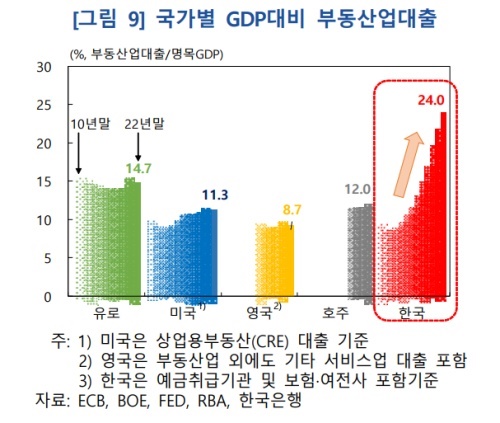

국내 부동산 빚 증가는 미국 등 주요국에 비해서도 두드러졌다. 우리나라의 GDP 대비 부동산업대출 비율은 2022년 말 24%를 기록했다. 이는 유로 지역(14.7%), 호주(12.0%), 미국(11.3%), 영국 (8.7%) 등을 크게 상회하는 수준이다.

류 과장은 "부동산업이 생산성이 높지 않은 부문임에도 대출 공급이 크게 늘면서 관련 대출 공급 비중이 상당히 커졌다"며 "결과적으로는 국가 경제 전체적으로 자원 배분의 효율성을 저해하는 요인으로 작용한 것 아닌가 평가한다"고 말했다.

그러면서 "부실 우려가 큰 PF 대출에 대해선 질서 있는 구조조정을 추진하고, 점진적인 디레버리징(부채축소)을 추진해나갈 필요가 있다"며 "금융기관의 신용이 다시 부동산 부문으로 집중되지 않도록 거시건전성 정책을 통해 적절히 대응해나갈 필요가 있다"고 했다.