국민연금의 소득대체율이 낮은 것은 널리 알려진 사실이다. 이는 OECD가 2년마다 실시하는 회원국의 의무연금 소득대체율 비교결과를 보아도 쉽게 알 수 있다.1) 그러면 국민연금의 소득대체율을 올리면 어떤 점이 좋아지는가?

일반적으로 공적연금의 기능으로는 노후빈곤방지와 소비평탄화의 두 가지를 대표적으로 든다(주은선 외, 2017; Barr and Diamond, 2008). 노후빈곤방지는 퇴직 후 최소한의 소득을 보장받아 빈곤에 빠지지 않도록 해야 한다는 것이며 소비평탄화란 퇴직 전에 누리던 생활 수준을 어느 정도는 유지할 수 있게 해주어야 한다는 것이다. 하지만 현재 우리나라의 국민연금은 소비평탄화 기능은 고사하고 노후빈곤방지 기능도 제대로 하지 못하는 형편이다. 이런 점에서 이 글에서는 노후빈곤방지와 관련하여 주로 논의하고자 한다.2)

국내에는 국민연금의 소득대체율을 현행 유지할 경우 미래의 노인빈곤을 전망한 연구는 있지만 아쉽게도 국민연금의 소득대체율을 인상할 경우 미래의 노인빈곤을 전망한 연구는 없는 것으로 보인다. 따라서 소득대체율 인상 시의 노인빈곤 변화를 직접적으로 거론하기는 어렵고 소득대체율 현행유지시의 노인빈곤 전망 연구를 살펴보면서 간접적으로 소득대체율 인상의 효과를 가늠하는 방법으로 글을 전개하고자 한다. 이와 함께 OECD 국가들과의 비교를 통해 소득대체율 인상이 줄 수 있는 효과를 추론해 보고자 한다.

소득대체율 현행 유지시 노인빈곤 전망

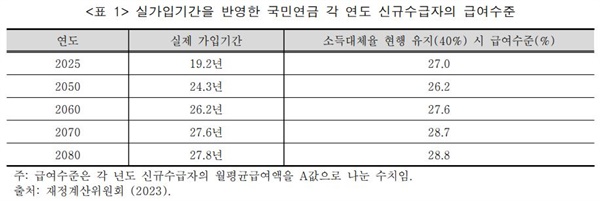

현재 국민연금은 2028년까지 소득대체율을 40%로 하향하게 되어 있다.3) 그런데 이 40%와 관련하여 염두에 두어야 할 것은 이것이 가입 기간이 40년일 때의 소득대체율이라는 점이다. 하지만 국민연금에 40년 동안 가입하기란 거의 불가능에 가깝다. 작년 5차 재정계산에서는 2025년에 연금을 신규로 받을 사람들의 평균가입기간을 19.2년으로 추정하였고 2050년 신규수급자는 24년, 2060년 신규수급자는 26년 정도로 전망했다. 그리고 2023년 12월 현재 노령연금 수급자 545만 7천 명 중 20년 이상 가입하고 연금을 받는 사람은 43만 1천 명으로 7.9%에 불과하다(국민연금공단, 2024).이에 따라 국민연금의 실제 수령액은 많지 않다. 2023년 12월 현재 노령연금 평균수령액은 월 62만 원이며 20년 이상 가입자들의 노령연금액도 평균 103만 7천 원 정도이다.

이와 같은 낮은 연금액은 2007년 2차 연금개혁에서 취해진 소득대체율 하락에 의해 더 가중되고 있다. 즉, 2007년 연금개혁에서 2008년에 소득대체율을 60%에서 50%로 한꺼번에 16.7%를 내렸고 그 이후 2009년부터 매년 0.5%포인트씩 내려 2028년까지 40%로 내리기로 했는데 이로 인해 2007년 이전에 연금에 가입한 기간에 대해서는 높은 소득대체율이 적용되지만 그 이후 가입한 기간에 대해서는 점점 낮아지는 소득대체율이 적용되기 때문이다. 그래서 현 청년세대는 국민연금에 가입한 거의 모든 기간이 소득대체율 40%가 적용되는 기간이어서 가입기간이 길어도 전체 연금액은 많지 않게 된다.

a

▲ 실가입기간을 반영한 국민연금 각 연도 신규수급자의 급여수준 ⓒ 남찬섭

그래서 비교적 높은 소득대체율을 적용받아 2025년에 연금을 받게 될 현 60대는 실가입기간은 평균 19.2년이지만 연금액은 전체가입자 평균소득인 A값 대비 27.0%인 반면 2050년 이후에 연금을 받게 될 현 2030세대는 가입기간이 24년 내지 27년으로 5년 내지 8년을 더 가입하고도 연금액은 A값의 26~28%로 현 60대와 별반 차이가 없다.

이와 같은 국민연금 급여 수준의 정체는 공적연금의 노인빈곤 감소 효과의 정체로도 표현되고 있다. 즉, 이원진・이다미 외(2022: 70)에 의하면 공적연금(국민연금+직역연금)의 노인빈곤 감소 효과가 2011년 7.3%포인트에서 2016년 8.7%포인트로 증가했고 2018년에 11.2%포인트까지 증가했지만 2019년과 2020년에는 10.9%포인트로 정체되는 것으로 나타났다. 또 다른 연구에서도 2010년대에 들어 꾸준히 증가하던 공적연금의 노인빈곤 감소효과가 2018년 이후 더 이상 증가하지 않는 것으로 분석되었다(이원진·김현경 외, 2022: 189, 202). 이와 같이 노인빈곤과 불평등의 완화효과가 2018년 내지 2019년 이후 정체된 것은 국민연금 소득대체율 인하와 연관된 것일 가능성을 배제할 수 없다.

실제로 이 가능성이 미래에 실현될 수도 있는데 안서연·최광성(2022: 58~59)의 연구에 의하면 국민연금 소득대체율을 40%로 하향하고 기초연금을 30만 원 지급하는 것으로 가정할 경우 노인빈곤율은 2065년에 26.65%로 하락했다가 2085년에 다시 29.80%로 증가할 것으로 전망되었다. 기초연금을 40만 원으로 인상하는 경우에도 노인빈곤율은 2065년에 24.20%까지 떨어졌다가 다시 상승하여 2085년에 25.49%를 기록할 것으로 전망되었다. 이러한 노인빈곤율은 OECD의 평균 노인빈곤율(15%가량)보다 훨씬 높은 수준으로 우리나라의 노인빈곤율이 장기에도 상당히 높을 가능성을 보여준다.

노인들의 주소득원 구성과 노인빈곤: OECD 회원국들과의 비교

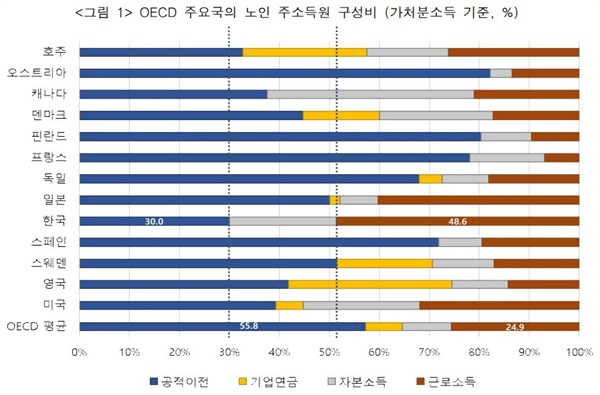

노인들의 주소득원에서 공적이전소득이 어느 정도나 되는가는 노인빈곤과 밀접히 연관된다. 우리나라 노인들의 주소득원에서 공적이전소득이 차지하는 비중은 그동안 많이 증가했지만 여전히 낮은 수준이다. OECD 국가들의 경우 노인들의 주소득원에서 공적이전소득이 평균적으로 55.8%를 차지하는 반면 우리나라 노인들의 주소득원에서 공적이전소득은 30.0%에 불과하다(2020년 기준임)(OECD, 2024).

노인들에 있어서 공적이전소득은 그 대부분이 공적연금이므로 우리나라 노인들의 주소득원에서 공적이전소득의 비중이 낮다는 것은 곧 공적연금의 비중이 낮다는 것을 의미하는 것이다. 반면에 노인들의 주소득원 중 근로소득의 비중은 매우 높아서 48.6%를 차지하는데 이는 OECD 평균 24.9%의 2배에 가까운 수준이다.

a

▲ 출처: OECD (2024), OECD Data Explorer.

ⓒ 남찬섭

a

▲ 출처: OECD (2024), OECD Data Explorer에서 필자 작성. ⓒ 남찬섭

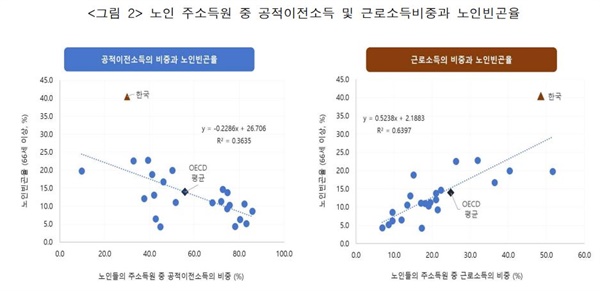

노인들의 주 소득원 중 공적이전소득이 차지하는 비중과 노인빈곤율을 OECD 국가들에 대해 교차해 보면 양자 간에 매우 뚜렷한 역관계가 나타난다(<그림 2>에서 왼쪽 그림). 공적이전소득의 비중은 노인빈곤율의 36%를 설명한다(R²=0.3635). 우리나라는 공적이전소득의 비중이 작으면서 노인빈곤율은 매우 높은 극단적 모습도 가지고 있다.

공적이전소득과 반대로 근로소득의 비중은 노인빈곤율과 정적관계인 것으로 나타난다. 근로소득의 비중이 높을수록 노인빈곤율이 높은 경향이 매우 뚜렷하게 나타나며 근로소득비중은 노인빈곤율의 무려 64%를 설명한다(R²=0.6397). 이 경우에도 우리나라는 근로소득 비중이 높으면서 노인빈곤율도 매우 높은 극단적 모습을 보인다.

a

▲ 출처: 통계청(2024), 소득분배지표 및 사망통계, KOSIS. ⓒ 남찬섭

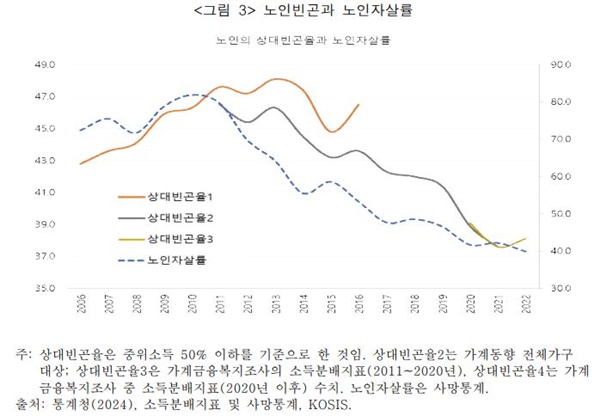

노인빈곤의 심화는 단순히 노인들의 경제적 수준의 하락으로 그치지 않는다. 과거의 경험을 보면 노인자살률은 노인빈곤율의 추이와 매우 높은 상관성을 가지고 등락해왔다(<그림 3>). 앞으로 국민연금의 소득대체율이 지금처럼 40%로 하향하고 실가입기간을 반영한 국민연금의 급여수준이 노후 최소생활비에도 훨씬 미치지 못하는 수준에 머물 경우 이는 단순히 미래 노인(이들은 곧 현재 청년세대이다)의 경제적 생활의 어려움으로만 남지 않을 수 있다.

소득대체율을 얼마나 올려야 하나?

지금까지 살펴본 내용들을 토대로 소득대체율 인상의 효과를 생각해보면 가장 먼저 노후빈곤을 확실히 줄일 수 있다는 것을 들 수 있고 또 노인빈곤과 연관되어 나타날 수 있는 사회적 비용(자살률의 증가 등)을 감소시킬 수 있다는 것이다. 이것은 위에서 본 내용들을 뒤집어 생각해보면 충분히 알 수 있다.

위에서 본 내용과 간접적으로 관련되는 것으로는 소득대체율 인상이 가져올 내수유지효과이다. 통계청의 장래인구추계에 의하면 25~64세 인구는 2022년 3135만 명에서 2072년에 1442만 명으로 감소하고 전체인구 중 비중도 60.7%에서 39.8%로 하락할 것으로 전망된다. 반면 65세 이상 인구는 2022년 898만 명에서 2072년에 1727만 명으로 증가하고 비중도 21.9%에서 47.7%로 상승할 것으로 전망된다. 결국 2070년대에 65세 이상 인구가 전체인구의 거의 절반에 이르게 되는 것이다. 따라서 전체인구의 절반에 가깝게 될 65세 이상 인구에게 공적연금을 통해 적절한 소득을 제공하는 것은 미래의 국가 경제에서 내수를 유지하는 데 크게 기여할 것이다. 그리고 이런 내수유지 효과는 청장년세대에게 순환되어 그들의 일자리 창출에도 기여할 것이다.

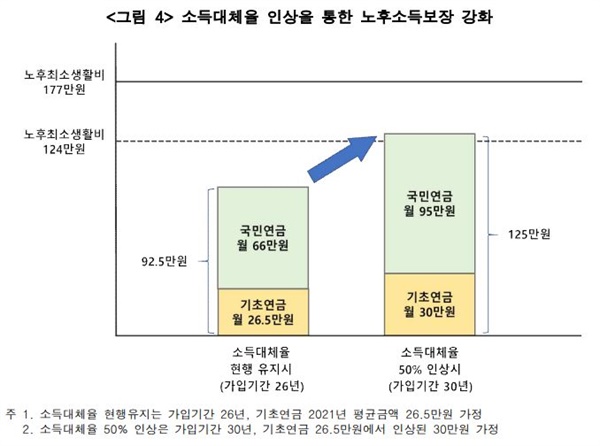

이러한 긍정적 기능을 하게 될 국민연금의 소득대체율은 어느 정도나 올려야 할 것인가? 앞에서 5차 재정계산에서 전망한 실가입기간을 통해 보았듯이 2025년 신규수급자의 실가입기간은 19.2년이며 2050년 내지 2060년 신규수급자의 경우에도 실가입기간은 24년 내지 26년 정도에 그친다. 국민연금은 가입기간이 길면 급여수준이 올라가게 되어 있고 따라서 크레딧 강화나 저소득자 가입지원 강화 등을 통해 가입기간을 늘리는 노력을 적극적으로 해야 한다. 하지만 이러한 조치들이 효과를 발휘하는 데는 시간이 필요하다. 따라서 가입 기간을 30년 정도로 연장한다는 가정하에 노후최소생활비를 보장받을 수 있는 소득대체율을 추정해보면 그 값이 50%가 된다.

a

▲ 소득대체율 인상을 통한 노후소득보장 강화 ⓒ 남찬섭

<그림 4>에서 보듯이 소득대체율을 50%로 인상하고 가입기간을 30년 정도로 연장하면 국민연금으로 월 95만 원 정도를 받을 수 있게 되고 여기에 기초연금을 합하여 125만 원 정도를 받음으로써 노후최소생활비를 확보할 수 있게 된다.

물론 가입기간을 더 늘리면 국민연금의 급여수준은 당연히 더 올라간다. 하지만 위에서도 말한 것처럼 가입기간을 늘리는 데는 시간이 필요하다. 그리고 더 중요한 것은 가입기간을 늘려도 그것은 소득대체율의 인상과 결합하여야 효과를 더 잘 발휘할 수 있다는 것이다. 이를 보기 위해 EU의 실가입기간 평균인 35.7년을 가정하고 소득대체율은 40%와 50%로 가정하여 급여수준이 어떻게 다르게 되는지를 살펴보기로 한다.

a

▲ 가입기간 35.7년 가정시 소득대체율에 따른 국민연금 급여액 ⓒ 남찬섭

<그림 5>를 보면 가입기간을 35.7년으로 가정하더라도 소득대체율을 40%로 현행 유지하게 되면 평균임금가입자(1AW)가 퇴직 후 국민연금 급여로 월 115만2천 원을 받을 수 있어 노후최소생활비에 미달하게 된다. 국민연금에 35년 이상 보험료를 성실히 납부한 평균임금가입자가 노후최소생활비에도 미치지 못는 금액을 연금급여로 받는다는 것은 쉽게 정당화되기 어렵다. 저소득가입자(0.5AW)의 경우는 88만8천 원을 받게 되는데 노후최소생활비 124만 원보다 약 35만 원이나 적은 금액이어서 그만큼 기초연금 지출압박으로 작용할 수 있다. 하지만 소득대체율을 50%로 올리는 경우에는 평균임금가입자는 노후최소생활비는 물론이고 빈곤선도 넘어서는 급여를 받을 수 있다. 또 저임금가입자의 경우에도 108만7천 원을 받게 되기 때문에 부족한 부분을 기초연금으로 받더라도 그 금액은 많지 않게 된다.

이런 점들을 감안했을 때 가입기간을 늘리는 노력은 매우 중요하지만, 그것은 국민연금의 소득대체율을 올리는 조치와 결합하는 것이 효과적이라고 말할 수 있다. 소득대체율도 올리고 가입기간도 늘리는 방안이 노후소득보장기능을 명실상부한 것으로 만드는 길이 되는 것이다.

<미주>

1) 2023년 OECD 보고서에 의하면 한국의 공적연금 소득대체율은 31.2%로 OECD 평균 50.7%의 61.5%에 불과하며 EU 평균 54.8%에 비해서는 56.9%에 불과하다(OECD, 2023). OECD의 소득대체율 계산방법 및 결과, 그리고 한국의 낮은 소득대체율에 대해서는 남찬섭(2023) 참조.

2) 소비평탄화 기능은 소득대체율과도 연관되지만 급여구조와도 연관된 사안이어서 이 글에서와는 약간 다른 측면에서의 논의를 필요로 하므로 여기서는 다루지 않는다.

3) 여기서 40%라는 것은 가입자 본인의 소득이 가입자 전체의 평균소득(이른바 A값)과 동일한 사람에게 해당되는 소득대체율이다. 본인의 소득이 A값보다 작으면 소득대체율은 40%보다 올라가게 되며 반대로 본인의 소득이 A값보다 크면 소득대체율이 40%보다 작아지게 된다. 그래서 국민연금의 급여구조는 재분배적이며 40%는 재분배적 급여구조가 작동하는 기준점(기준소득대체율)이 된다.

<참고문헌>

국민연금공단 (2024), 「2023년 12월 국민연금 공표통계」. 전주: 국민연금공단.

안서연・최광성 (2022), NPRI 빈곤전망 모형 연구, 국민연금공단 국민연금연구원.

이원진・김현경·함선유·성재민·하은솔·한겨레 (2022), 소득분배 변화와 원인 분석 연구, 한국보건사회연구원.

이원진・이다미・정해식・남윤재 (2022), 노인빈곤과 기초연금의 관계: 노인빈곤의 완화를 위한 개편의 기초연구, 한국보건사회연구원.

재정계산위원회 (2023), 「제5차 재정계산위원회 제20차 회의자료」. 2023.08.11.

주은선 외 (2017), 국민연금의 발전적 재구성, 공적연금강화국민행동 연구용역보고서.

통계청 (2024), 소득분배지표, 사망통계, KOSIS.

한신실・유희원・홍정민・박주혜 (2022), 제9차(2021) 중고령자의 경제생활 및 노후준비실태: 국민노후보장패널조사(KReIS) 기초분석보고서, 국민연금공단 국민연금연구원.

Barr, N. and Diamond, P. (2008), Reforming Pension: Principles and Policy Choices, Oxford Univ Press.

EU (2021), The 2021 Ageing Report: Economic & Budgetary Projections for the EU Member States (2019-2070). Luxembourg: Publications Office of the European Union.

OECD (2023), Pensions at a Glance 2023: OECD and G20 Indicators, OECD Publishing, Paris, https://doi.org/10.1787/678055dd-en.

OECD (2024), Income and poverty of older people. (https://data-explorer.oecd.org/).

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고