A씨는 B은행으로부터 주택을 담보로 1억2000만 원(연 5.0%, 만기일시상환)을 빌렸다. 그리고 매달 50만 원씩 이자를 납부해 왔다. 그런데 개인적인 사정이 생겨 지난 1월 15일 이후 3개월 동안 이자를 내지 못했다. 이후 다시 4월 15일에 그동안 내지 못했던 이자 150만원을 내려고 은행을 찾았다. 하지만 은행 쪽에선 이자를 늦게 낸 이유(지연배상금)를 들어 260만 원을 따로 내라고 요구했다. 3개월 이자를 연체했다는 이유만으로 90만 원을 더 물어야 했다.

큰사진보기

|

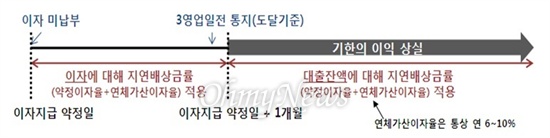

| ▲ 현행 은행 여신거래기본약관에 따르면 기한의 이익 상실 전까지는 약정일에 미납부한 금액에 대해서만 지연배상금(연체이자, 약정이자율+연체가산이자율 적용)이 부과된다. 그러나 기한의 이익 상실 후에는 대출잔액 전체에 대해 지연배상금 부과되어 대출고객의 부담이 급증한다. |

| ⓒ 금융위원회 |

관련사진보기 |

은행 쪽에서 이같은 금액을 요구한 이유는 A씨가 '기한 이익 상실' 조항에 걸렸기 때문이다. '기한이익'은 A씨가 은행과 계약한 날까지 대출금을 계속 사용할 수 있는 권리를 말한다. 하지만 그 사이 연체 등 특별한 이유가 생겨서 기한 이익을 잃게 되면, 만기 이전에라도 대출금을 갚아야 할 의무가 생긴다.

A씨가 기한 이익을 잃기 전까지는 연체한 이자에 대해서만 약정 이자율에 연체 이자율을 더해 '지연배상금'을 내면 된다. 하지만 3개월이 지나 기한 이익을 잃은 후에는 대출 잔액 전체에 대해 지연배상금을 계산하기 때문에 내야 할 돈이 갑자기 늘어난다. 이 때문에 90만 원을 더 물게 된 것이다. 이를 제대로 알지 못한 소비자들 입장에선 억울하기 짝이 없다.

현행 은행 여신약관은 일시상환대출 고객이 이자를 연체하면 이자를 내야 했던 날로부터 1개월 후, 분할상환대출 고객이 원리금을 2회 연속 갚지 않은 경우 2회 째부터 기한이익이 없어지는 것으로 돼 있다. 금융감독원은 은행권에서 1년 동안 발생하는 기한이익 상실 건수는 약 170만건(3조원)에 달하는 것으로 보고 있다.

앞으로 이같은 은행 여신 약관이 고쳐진다. 금융위원회는 25일 금융소비자의 연체와 담보 부담을 줄이는 내용의 은행 여신약관 개선을 추진한다고 밝혔다.

금융위 개선 방안을 보면 앞으로 일시상환대출은 이자를 내야하는 날부터 2개월이 지나야, 분할상환대출은 원리금 지급을 3회 연속 밀려야 기한 이익이 상실되도록 돼 있다.

3개월간 이자가 밀려 260만 원을 내야했던 A씨의 경우, 앞으로 130만원만 내면 된다(연 5.0%, 만기일시상환에 1억2000만원 대출, 연체가산이자율은 1개월 7%, 1개월∼3개월 8%, 3개월 9% 적용할 경우).

은행은 또 고객의 기한 이익이 사라지는 사실도 (평일 기준) 7일 전에 알리도록 했다. 현재는 3일 전에 알려주게 돼 있다. 3일 정도로는 대출 고객들이 제대로 대응하기 어렵다고 보기 때문이다.

이와함께 은행의 담보 요구 등도 개선된다. 현재는 채무자나 보증인의 신용상태가 나빠지거나 담보가치가 떨어진 경우 은행이 추가 담보를 요구할 수 있다. 이에 대출고객이 제대로 이행하지 않을 경우 기한 이익을 잃어버리게 된다.

하지만 앞으로 가계나 기업대출 모두 보증인의 책임 때문에 신용이 악화하거나 담보가치가 현저히 감소한 경우에만 은행이 추가 담보를 요구할 수 있게 된다.

이병래 금융위 금융서비스국장은 "그동안 은행에 대한 민원 중 여신관련 민원이 가장 높은 비중을 차지하고 한국소비자원에서 은행 여신 약관 개선 필요성이 계속 제기되어 왔다"며 "표준약관에 개선내용이 반영될 수 있도록 공정위 등 관계기관과 협의해 내년 4월 1일부터 시행할 계획"이라고 밝혔다.