a

▲ 자동차보험 마일리지 특약에 가입한 뒤에는 자기 차량의 계기판과 신분증 사진, 번호판 나온 차량 사진 등을 보험사에 보내 최초 주행거리를 알려줘야 한다. ⓒ 김시연

"승용차 적게 타면 보험료 깎아줍니다."

최근 손해보험사에서 이른바 '마일리지 자동차보험'을 잇달아 선보이고 있다. 연간 주행거리가 7000km 이하면 보험료를 5%에서 최대 13%까지 깎아주는 특별약관을 추가한 것이다. 평소 출퇴근 거리가 가깝거나 가끔 주말 나들이용으로 운행해 주행거리가 짧은 운전자들에겐 반가운 소식이다(마일리지특약 가입 대상은 개인용 자가용 승용차다).

2년 전 14만km를 뛴 2001년식 스펙트라 승용차를 중고로 장만했다. 기름 값 걱정에 출퇴근은 대중교통을 이용하고 주말에만 가끔 타는 탓에 연간 주행거리는 2000km에도 못 미친다. 그런데도 자동차보험료는 매년 1만~2만km 주행하는 차와 똑같이 낸다는 게 은근히 배 아팠던 것도 사실이다. 마침 보험 갱신 시점이어서 인터넷과 전화로 며칠 발품을 팔았다.

3000km만 타면 5만 원 할인... 7000km까지 할인

23일 현재 마일리지 특약에 가입할 수 있는 보험사는 악사다이렉트와 삼성화재, 메리츠화재, 한화손해보험 등이다. 더케이손해보험, 현대해상, LIG손해보험 등 나머지 손보사들도 올해 안으로 마일리지 특약을 선보일 예정이다.

지난 연말 가입한 2년차 온라인 자동차 보험료는 54만 원 정도였다. 올해 온라인 견적을 내보니 한화다이렉트가 47만 원, 악사가 48만2000원, 삼성이 49만5000원 순이었다(보험료는 가입자 상황에 따라 보험사마다 차이가 있다. 올해 12월부터 손해보험협회 공시실 http://www.knia.or.kr/public/을 이용하면 10여 개 온-오프라인 자동차보험료를 한꺼번에 비교할 수 있다).

여기에 마일리지 특약을 추가하면 견적에서 4만~5만 원 정도 할인받을 수 있었다. 마일리지 특약은 크게 선할인 방식과 후할인 방식으로 나뉜다. 선할인은 보험 가입할 때 미리 연간 주행거리를 약정하고 할인받은 보험료를 내는 방식이고 후할인은 실제 연간 주행거리 결과를 토대로 보험료 일부를 환급해 주는 방식이다.

a

▲ 마일리지 특약 선할인을 적용한 자동차보험료.

주행거리-할인시점-BOD 유무 따라 할인율 달라

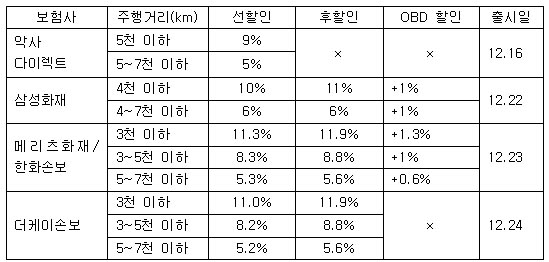

선할인 기준으로 악사는 연간 주행거리가 5000km 이하일 때 9%(약 4만 원) 줄어든 44만1000원, 삼성은 4000km 이하일 때 10%(약 4만6000원) 할인돼 44만8000원, 한화는 3000km 이하일 때 11.3%(약 5만 원) 할인돼 42만 원 정도다(긴급출동비와 일부 특약은 할인 대상에서 빠져 실제 할인폭은 더 줄어든다). 할인율은 한화가 11.3%로 가장 높지만 기준거리는 가장 짧다. 한화 역시 주행거리가 3000km를 넘으면 할인율은 8.3%로 떨어진다(아래 표 참고).

한화, 메리츠 등 대부분 보험사는 연간 주행거리를 3000km 이하, 3000~5000km 이하, 5000~7000km 이하 3단계로 구분하는데 비해 악사와 삼성화재는 각각 5000km 이하와 5000~7000km 이하, 4000km 이하와 4000~7000km 이하 2단계로 구분해 차이가 있다.

결국 자신의 평소 연간 주행거리를 감안해 가장 적합한 보험사를 선택하면 된다. 예를 들어 자신의 주행거리가 3000km 이하라면 한화, 메리츠 등이 유리하지만 3000~4000, 4000~5000km 사이라면 악사나 삼성이 더 유리할 수 있다.

선할인의 경우 1년 뒤 주행거리를 확인해 약정거리를 초과하면 할인받은 보험료 일부를 보험사에 되돌려줘야 한다. 거꾸로 약정거리보다 한 단계 덜 운행했으면 보험료를 환급받을 수 있다.

예를 들어 악사에서 9%를 먼저 할인 받고 가입했는데 주행거리가 5000km를 초과하면 할인율이 5%로 줄기 때문에 차액인 4%포인트에 해당하는 금액을 보험사에 되돌려줘야 한다. 거꾸로 5%만 할인받고 5000km 이하로 운행했다면 보험사에서 나머지 4%를 돌려받을 수 있다.

이래저래 복잡한 계산이 맘에 걸린다면 후할인을 선택하는 것도 속편한 방법이다. 보험사 에서도 사후 추징에 따른 부담 때문에 선할인보다 후할인을 더 권유하고 있고 할인율도 후할인이 0.5~1%포인트 정도 높다.

a

▲ 주요 손해보험사 자동차보험 마일리지 특약 할인율 비교 ⓒ 김시연

과거 주행거리 많으면 선할인 제한... 특약 추가는 허용

"고객님 차량은 연평균 1만4000km 이상 뛰셨기 때문에 선할인 가입은 안돼요."

그래도 기왕이면 선할인을 받으려고 했더니 출발부터 암초에 부딪혔다. 선할인 방식만 도입한 악사다이렉트를 제외한 대부분 보험사들은 현재 계기판에 표시된 총 주행거리를 토대로 연 평균 7000~9000km를 초과하면 아예 선할인을 해주지 않았다. 한화의 경우 3000km 이하 선할인을 받으려면 과거 연평균 주행거리가 3000km 이하여야 했다. 보험사로선 나름 안전장치겠지만 중고차를 구입했거나 최근 주행거리가 크게 줄어든 운전자들은 어쩔 수 없이 후할인으로 가입해야 한다.

마일리지 특약의 가장 큰 걸림돌은 연간 주행거리 확인 방식이었다. 가장 정확한 방법은 차량에 운행정보 확인장치(OBD)를 다는 것이다. 메리츠화재의 경우 3만~5만 원 정도인 OBD를 무료로 달아주기도 하지만 매일 주행 상황을 감시받는다는 것도 썩 내키는 일은 아니다. 보험료를 최대 8.7% 할인해주는 요일제 자동차보험(특약)이 활성화되지 못한 것도 바로 OBD 의무화 때문이다.

이에 보험사들은 마일리지 특약에 사진 실사 방식을 처음 도입했다. 보험 가입 후 가입자가 직접 차량 계기판과 신분증, 차량번호 사진을 찍어 보험사로 보내 최초 주행거리를 통보한 뒤 1년 뒤 보험사에서 지정한 카센터를 방문해 최종 확인하는 방식이다. 계기판이나 사진 조작 가능성을 배제할 순 없지만 매년 갱신 때마다 카센터에서 실측하는 걸 감안하면 도덕적 해이 가능성은 그리 높지 않아 보인다.

OBD를 달더라도 사진 실사보다 1~2%포인트 추가 할인이 고작이고 일부 보험사는 아예 OBD 할인이 없다. 결국 이미 OBD를 장착한 요일제 특약 가입자들이 주로 이용할 텐데 정작 마일리지 특약과 중복 가입은 안 된다. 유일하게 중복 가입을 허용하는 메리츠화재조차 할인율 중복 적용은 안 되기 때문에 최대 할인율은 13.2%를 넘지 못한다.

보험사들이 마일리지 특약 도입을 차일피일 미루는 바람에 가입 시점을 놓쳤다고 아쉬워할 필요는 없다. 대부분 보험사들은 기존 계약자들도 보험가입기간이 3개월 이상 남았을 경우 후할인 방식으로 마일리지 특약 추가 가입을 허용하고 있다. 이때 마일리지 거리와 할인 금액은 남은 기간에 따라 일할 계산된다. 다만 후할인 방식이 없는 악사다이렉트는 특약 추가 가입을 허용하지 않고 있다.

7000km 안 타는 승용차 26%... 마일리지 특약은 필수

당장 보험료 할인만큼 수입이 줄기 때문에 보험사들로선 마일리지 특약 도입에 소극적일 수밖에 없었다. 하지만 장기적으로는 가입자들의 주행거리가 줄면 그만큼 사고 가능성도 줄어 손해율(보험료 대비 지급보험금)이 낮아지는 효과를 기대할 수 있다.

지난 16일 마일리지 특약을 가장 먼저 도입한 악사다이렉트 관계자는 "통계적으로 주행거리가 적은 사람일수록 사고가 적게 나기 때문에 당장은 손해여도 마일리지를 의식해 대중교통을 이용하는 사람이 늘면 손해율이 낮아지는 데 기여할 것"이라고 밝혔다.

국토해양부와 교통안전공단에 따르면 2009년 말 현재 승용차 한 대당 연평균 주행거리는 1만3000km 정도지만 매년 줄어드는 추세다. 또 연간 주행거리가 7000㎞ 이하인 차량도 전체 개인 승용차 1353만 대 가운데 26.3%인 356만 대에 이른다. 운전자 1인당 평균 자동차 보험료가 70만 원 정도인 걸 감안하면 이들 상당수가 7만 원 정도는 아낄 수 있다는 얘기다.

고유가 시대 승용차 이용 줄이기가 보편화된 요즘 마일리지 자동차보험도 선택이 아니라 필수다. 앞으로 마일리지 특약을 활성화시키려면 보험료 할인율을 점차 높이는 한편 가입 대상도 7000km 이하에서 점차 넓힐 필요가 있다. 그렇다고 마일리지 특약이 자동차 보험료 인상 구실로 작용하거나 특약 미가입자에 대한 보험료 할증으로 이어지는 일 만큼은 없어야 할 것이다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고