【오마이뉴스의 모토는 '모든 시민은 기자다'입니다. 시민 개인의 일상을 소재로 한 '사는 이야기'도 뉴스로 싣고 있습니다. 당신의 살아가는 이야기가 오마이뉴스에 오면 뉴스가 됩니다. 당신의 이야기를 들려주세요.】

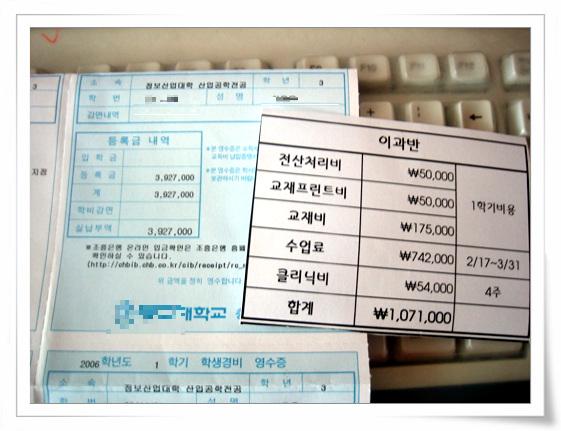

▲대학교 등록금과 재수종합반 학원비 내역 ⓒ 김혜원

올해 대학 3학년에 올라가는 큰아이와 재수를 하는 작은 아이의 교육비고지서를 보면서 남편은 땅이 꺼지게 한숨을 쉽니다. 남편은 얼마 전 신문에 커다랗게 났던 '노후준비 재테크'에 대한 기사를 보면서도 똑같이 한숨을 쉬었습니다.

60세부터 월 200만 원씩 80세까지 소비한다고 가정하면 노후자금 총액은 35세 8억 3463만 원, 40세 7억 1996만 원, 45세 6억 2104만 원에 달한다. - 박OO PCA생명 지점장/ 2월 18일 PCA생명 '행복한 은퇴준비 세미나' 강연 중-

이 분석에 따르면 35세라면 60세까지 월 82만 원씩 저축해야 하고 40세라면 113만 원, 45세라면 166만 원을 저축해야 한다는 계산이 나옵니다. 늙어서 자식들에게 부담되는 부모는 되고 싶지 않고 그렇다고 당장 들어가야 할 학비나 사교육비를 무시하고 한 달에 160만 원을 떼어 노후자금으로 돌릴 수도 없으니 한숨이 나올 법도 하지요.

저 역시 20개월 차이로 연년생 두 아이를 낳을 때는 교육비가 이렇게 우리 생활에 크게 짐이 될 것이라고는 짐작도 하지 못했습니다. 그저 남들 하는 대로 하면 아이들을 먹이고 입히고 가르치는 것은 그리 큰 부담이 되지 않을 것이라 생각했기 때문이죠.

초등학교와 중학교를 마치는 동안까지도 그리 큰 부담은 되지 않았습니다. 공교육과 더불어 악기나 스포츠 정도의 특기교육만 했으니 생활비 중 교육비가 차지하는 비율이 20% 내외로 무리를 주는 정도는 아니었습니다.

몇몇 이웃 아줌마는 아이들 교육비를 위해 초등학교 때부터 따로 자금을 마련해 놓기도 한다지만 저 같은 경우 미리 준비는 하고 있지 않아서인지 큰아이가 고등학교에 들어가면서부터 갑작스럽게 증가한 교육비가 많은 부담으로 작용하기 시작했습니다.

매년 텔레비전 인터뷰를 하는 대입 성적우수자들은 하나같이 학교공부만으로 좋은 성적을 일구어냈다는데 어찌된 일인지 제 아들은 도무지 학교공부만 가지고는 성적이 올라주지 않으니 어쩌겠습니까. 다급한 엄마 마음에 과외든 학원이든 돈이라도 들여서 어떻게 해보아야겠다는 절박함이 작용하지 않을 수 없는 것이죠. 날로 번창하는 사교육 시장을 더욱 키워주는데 저 역시 크게 한몫을 한 것입니다.

대학생이 되어도 교육비 부담은 여전했습니다. 1학년 때 360만 원이었던 등록금이 해마다 인상을 거듭해 올해는 400만 원에 육박하고 있고 일부 사립대학교나 의대 같은 경우는 이미 500만 원을 웃돈다고 하니 없는 집 제사 돌아오듯 꼬박꼬박 돌아오는 새 학기가 두렵기까지 합니다.

오죽하면 해마다 열리는 등록금인상 반대시위에 저도 아들과 함께 등록금 대신 소나 경운기나 재봉틀을 들고 참가할까 하는 생각을 다했을까요. 사실 저는 학원 앞에서도 수강료인상 저지 투쟁을 하고 싶습니다. 해마다 등록금 못지않게 슬그머니 올리는 학원비도 학부모들에게는 큰 부담이 아닐 수 없기 때문이지요.

▲이걸 가지고 15년 후 6억이라는 노후자금을 만들수 있을까요? ⓒ 김혜원

이렇게 교육비와의 전쟁이 시작된 것이 벌써 6년째입니다. 그동안 두 아이에게 들어간 교육비를 대충 따져보니 어림잡아도 수천만 원에 육박합니다. 생활비의 절반이 교육비로 들어갔으니 무리도 아닙니다. 앞으로도 아이들이 대학을 졸업할 때까지 최소한 6년간은 모든 수입을 아이들의 교육비에 넣어야 할 상황이니 노후준비는커녕 이렇게 가다가 교육비 명목으로 빚까지 내야 하는 날이 오지 않을까 걱정이 큽니다.

다행히도 큰 아이가 군에 입대를 하겠다니 이번 학기 등록금만 납부해 놓으면 당장 급하게 큰돈을 준비해야 하는 일은 없습니다. 그러나 재수하는 작은 아이에게도 종합반 학원비가 60여만 원, 급식비 20여만 원 기타 교통비나 용돈 등 해서 한 달에 100만 원 이상 되는 돈이 들어가야 하고 내년에 대학에 들어가면 등록금도 마련해 줘야 하니 당분간은 노후준비를 위해 목돈을 저축을 하는 것은 꿈도 꾸지 못할 듯합니다.

남편의 걱정도 있고 해서 우리 부부가 노후대책을 위해 어떤 노력을 하고 있나 새삼 돌아보았습니다. 특별히 노후 대책을 염두에 두고 마련한 것은 아니지만 이삼 년 전 바람 따라 풍문 따라 들어 둔 이삼 년 된 적립식 펀드와 젊은 시절 지인의 강요로 들어 두었던 암보험, 상해보험 그리고 샀을 때보다 너무나 떨어져 팔지도 못한 채 상속이라도 해줄까 하고 가지고 있는 주식 얼마간이 전부입니다.

60세부터 80세가 될 때까지 매달 200만 원의 생활비를 쓰려면 6억 2104만 원이라는 거액의 노후자금이 필요하다는데 지금 상태로는 거의 빈털터리에 가까우니 저 역시 한숨이 나옵니다. 남편이 한숨을 쉰 이유를 이제야 비로소 알 것 같습니다.

자식을 위해 당신들의 모든 것을 희생하신 우리 부모님들은 자식을 보험이라 생각하셨다지요. 하지만, 자식을 위해 모든 것을 희생하고도 궁핍하고 외로운 노년을 보내시는 노인들을 생각해 보면 우리의 미래 역시 밝지는 못합니다. 우리가 부모님들의 생계를 책임져 드리지 못하는 형편이니 우리 역시 자식에게 기대어 사는 노후를 기대하지도 않습니다.

날마다 오르는 교육비를 감당하기에도 허리가 휠 지경인 지금 노후준비까지 바란다면 배부른 소리일까요? 전문가들은 말합니다. 지금부터라도 늦지 않았으니 아이들에게 들어가는 교육비를 줄여 자신들의 노후를 위해 투자하라고 말입니다. 이론으로야 충분히 이해가 되지만 어찌된 일인지 실천하기는 어려운 것이 노후준비입니다. 아직도 막막하기만한 노후준비, 어떻게 하면 좋을까요? 여러분은 어떻게 하고 계시나요?