▲(주)풀무원 결산서중 '토지명세서'에는 해당 부동산 취득일자가 각각 잔금 청산일인 95년 11월과 96년 6월로 돼 있는 반면 계약금과 중도금 지급내역은 들어있지 않다.심규상

서로 다른 자료, 어떤 것이 맞나

이에 따라 (주)풀무원측이 문제의 땅에 대해 대전지방국세청 감사실이 '비업무용 부동산'으로 판정, 과세하려하자 이를 피하기 위해 해당 부동산이 건축제한 되기 이전부터 연구소를 짓기 위해 꾀했던 것처럼 관련 서류를 허위로 작성, 국세청에 제출한 것 아니냐는 의혹을 사고 있다.

법인 결산보고서는 공인회계사의 외부감사를 토대로 해당 연도에 작성된 반면 국세청 제출 서류는 '비업무용 부동산' 논란이 일자 뒤늦게 작성된 것이어서 국세청 제출 서류가 허위일 가능성이 높다.

따라서 (주)풀무원측이 조작된 허위서류를 국세청에 제출한 것으로 확인될 경우 청탁에 의한 부당한 면세라는 의혹을 피하기 어려울 것으로 보인다. 국세청측도 수 십억원대가 걸린 과세전적부심사를 하면서 법인결산서조차 확인하지 않은데 따른 책임론과 함께 직무유기라는 비난에 직면할 것으로 보인다.

이에 대해 풀무원 관계자는 "법인결산서내 선급금 항목이 아닌 '건설가 계정'에 해당 계약금과 중도금을 지급한 내역이 들어 있다"고 해명했다. '건설가 계정'에는 95년 9월과 12월에 걸쳐 각각 10억원씩 20억원을 최 아무개 부장에게 가지급 처리한 것으로 돼 있다.

그러나 한 세무전문가는 "'건설가 계정'은 건축중인 건물을 말하는 것으로 토지매매 계약금이나 중도금과는 하등 연관이 없다"며 "토지주인 풀무원 사장에게 지급될 돈을 회사 내 다른 임원에게 빌려준 것으로 처리했다면 변칙처리에 다름아니다"고 말했다.

의혹 투성이, 갈수록 점입가경

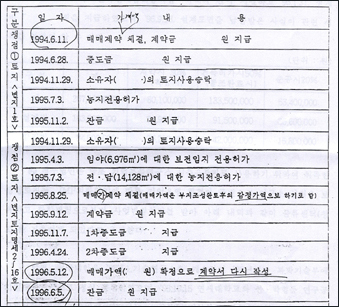

▲(주)풀무원측이 국세청에 제출한 자료에는 쟁점이 된 토지에 대해 각각 계약금과 중도금을 지급한 것으로 돼 있다.심규상

이와 관련 당시 해당 부동산에 대한 감사를 진행한 대전지방국세청 전 감사계장 한화교(48. 현 대구지방국세청 영덕 세무서 근무)씨는 "대전지방국세청 감사반의 과세결정 과정에서부터 줄곧 부당 압력이 있었다"고 주장해 왔다.

한씨는 "질문서를 발부해 법인세를 추징하려 하자 당시 감사관이 풀무원 고위관계자와 대전지방국세청장이 대학 동기동창생임을 이유로 질문서 발부를 막았고, 지방청장에게 직접 항의해 질문서가 발부됐지만 이후에도 풀무원이 대전지방국세청장 출신 세무사를 선임해 적부심사 청구를 내는 등 전 과정에 청탁과 부당한 압력이 작용해 결국 비과세 처리됐다"고 주장하고 있다.

해당 부동산은 (주)풀무원측이 부설 연구소를 짓기 위해 96년 6월 취득했으나 유예기간(2001년 6월) 직전인 2000년 8월 부설연구소가 아닌 물류센터로 착공해 관할 국세청 감사실로부터 '비업무용'으로 지적돼 과세전적부심을 청구했다.

그러나 적부심을 해당 지방국세청이 아닌 본청에서 심사하는 등 심사기관 규정을 어긴 데다 유예기간인 5년 이내(지방세 4년)에 당초 계획했던 연구소를 신축하지 않아 그 배경에 의혹의 눈길이 모아지고 있다.

저작권자(c) 오마이뉴스(시민기자), 무단 전재 및 재배포 금지

오탈자 신고

우보천리 (牛步千里). 소걸음으로 천리를 가듯 천천히, 우직하게 가려고 합니다.

말은 느리지만 취재는 빠른 충청도가 생활권입니다.

기사를 스크랩했습니다.

스크랩 페이지로 이동 하시겠습니까?

연도별 콘텐츠 보기